La producción agrícola mundial tiene tres protagonistas indiscutidos: Estados Unidos, Brasil y Argentina. Sin embargo, un reciente informe de la Fundación Producir Conservando mostró que las diferencias entre ellos no se deben a la disponibilidad de tecnología, sino al contexto político, económico e institucional que define la competitividad.

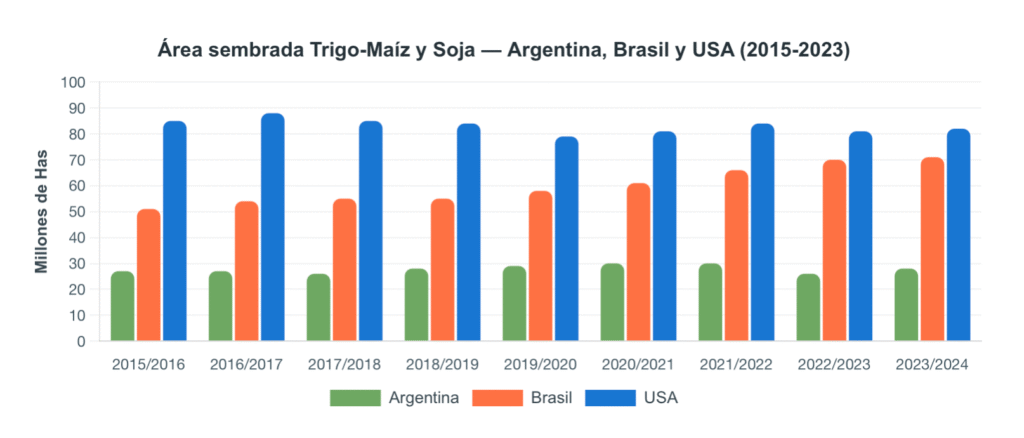

En los últimos cinco años, Estados Unidos sembró entre trigo, maíz y soja unas 82 a 84 millones de hectáreas, con rindes promedio de 6,5 toneladas por hectárea y una producción total cercana a 540 millones de toneladas.

Brasil, segundo gran jugador global, cultivó 68 a 69 millones de hectáreas y logró 275 a 277 millones de toneladas, con rendimientos de 4 t/ha. En contraste, Argentina apenas alcanzó 28 a 29 millones de hectáreas, con rindes de 3,7 a 4 t/ha y una producción total de 100 a 107 millones de toneladas.

El crecimiento de la superficie también refleja realidades dispares. Mientras EE.UU. mantiene estable su área agrícola desde hace una década, Brasil expandió un 41% su frontera productiva gracias a la incorporación de los Cerrados del nordeste. Argentina, en cambio, solo creció un 8%, limitada por restricciones internas.

La política agrícola como eje de competitividad

El análisis de la Fundación Producir Conservando destaca que las tecnologías de producción —siembra directa, fertilización balanceada, biotecnología, riego, digitalización— están disponibles en los tres países. Lo que marca la diferencia es el marco político y económico que rodea a la producción.

En Estados Unidos, el sistema pivota sobre la Farm Bill, una ley agrícola que se renueva cada cinco años en el Congreso y que establece reglas claras, programas de apoyo, subsidios e incentivos. Esa previsibilidad permite planificar a largo plazo. Además, entre 70 y 75% de la superficie agrícola se cultiva bajo contratos de arrendamiento prolongados, lo que facilita implementar tecnologías cuyos beneficios se perciben en el mediano y largo plazo, como la siembra directa, los cultivos de cobertura, el riego o la sistematización de suelos.

En Brasil, si bien no existe un esquema idéntico al estadounidense, el respaldo institucional y social hacia la agricultura resultó decisivo. Entre 2015 y 2023, el país pasó de 168 a 304 millones de toneladas. El gigante sudamericano enfrenta problemas estructurales, como deficiencias en infraestructura vial y portuaria, pero compensa con inversiones sostenidas en logística y transporte, que amplifican la competitividad de su producción.

En Argentina, en cambio, el conocido “Costo Argentino” actúa como un freno constante. Se trata de una combinación de alta presión impositiva, inestabilidad macroeconómica, limitaciones financieras, déficit de infraestructura y regulaciones poco claras. Esa mezcla desincentiva la inversión y dificulta la adopción de tecnologías que podrían mejorar de forma notable los rindes.

Márgenes ajustados, pero con reglas claras

El trabajo de la Fundación también remarca que los productores estadounidenses no están exentos de problemas. En un viaje reciente a Estados Unidos —con visitas a Kentucky, Tennessee y Arkansas— se comprobó que la caída de los precios internacionales llevó a muchos agricultores a tener márgenes negativos. Sin embargo, allí lo interpretan como parte de la lógica de un mercado global saturado de commodities y de las medidas arancelarias de la administración Trump.

Aun con esas dificultades, el elemento diferencial sigue siendo la previsibilidad. Los productores norteamericanos saben que cuentan con un respaldo institucional que les permite sostener la actividad, acceder a créditos y mantener inversiones de largo plazo, incluso en escenarios de precios deprimidos.

Brasil: expansión sostenida y apuesta regional

El caso brasileño también merece un capítulo aparte. Su salto productivo de los últimos años se explica en gran medida por la incorporación de nuevas tierras en los Cerrados y por la inversión pública y privada en infraestructura. Los puertos del norte del país, por ejemplo, se transformaron en nodos clave para las exportaciones, reduciendo costos logísticos que antes restaban competitividad.

Además, existe un consenso político y social en torno a la importancia estratégica del agro. Aun con debates internos sobre sustentabilidad y deforestación, la producción agrícola se percibe como motor del desarrollo, lo que otorga un respaldo sólido a las decisiones de inversión.

Argentina: potencial desaprovechado

Argentina cuenta con condiciones naturales envidiables: suelos fértiles, diversidad climática y conocimiento técnico de sus productores. Aun así, la producción apenas creció en la última década: de 101 millones de toneladas en 2015 a 118 millones en 2023.

La Fundación Producir Conservando proyecta que, si se eliminaran trabas institucionales y se creara un entorno propicio para invertir, el país podría alcanzar 170 millones de toneladas hacia 2030. Esto implicaría aprovechar plenamente el potencial de la soja, el maíz y el trigo, además de sumar cultivos estratégicos que diversifiquen la oferta.

Pero para lograrlo, es indispensable cambiar las reglas de juego: mejorar la infraestructura vial y ferroviaria, garantizar acceso al crédito, reducir la presión fiscal y generar marcos estables que permitan planificar. Sin esas condiciones, la Argentina seguirá quedando rezagada frente a sus competidores.

Un momento decisivo

El informe de la Fundación concluye con un mensaje claro: dejar de castigar a quienes producen para exportar y retomar el camino que históricamente más ha hecho crecer al país. En palabras de la entidad, se trata de apostar nuevamente por la agricultura como motor de desarrollo, en un contexto donde la demanda mundial de alimentos seguirá en aumento.

La experiencia de Estados Unidos y Brasil demuestra que las diferencias no están en la tecnología, sino en las políticas públicas que acompañan al sector. Argentina tiene las condiciones para dar un salto productivo. La pregunta es si tomará la decisión de hacerlo.