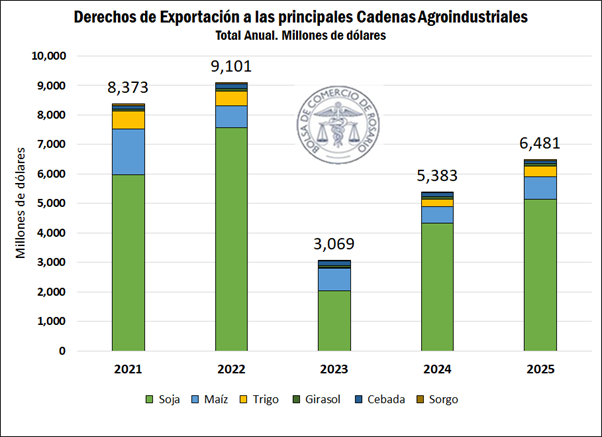

El aporte del sector agroindustrial argentino en materia de derechos de exportación superará los US$ 6.500 millones en 2025, según estimaciones privadas. Esta cifra representa un aumento de más de US$ 1.000 millones respecto al año anterior, y se alcanza a pesar de que durante todo el primer semestre rigieron alícuotas reducidas y los precios internacionales de los productos claves se mantuvieron por debajo de los niveles de 2022 y 2021.

Según la Bolsa de Comercio de Rosario, uno de los factores clave que explican este incremento es el volumen declarado para exportación, que se ubica en 53 millones de toneladas al cierre del primer semestre, lo que implica un salto interanual del 60%. La dinámica obedece a una recuperación productiva tras la sequía y a un contexto económico que incentivó la comercialización en firme de gran parte de los saldos exportables.

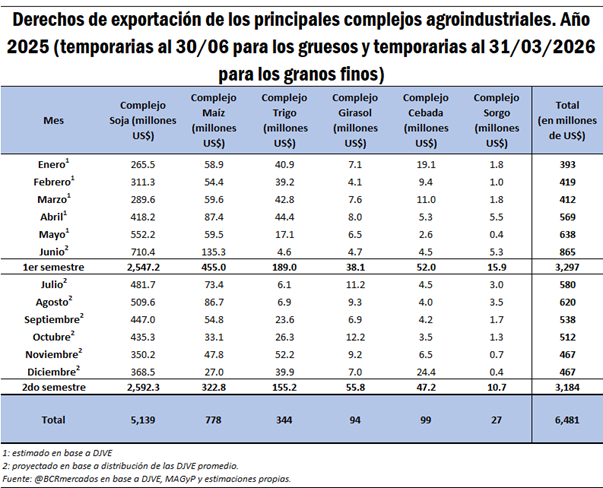

El complejo soja sigue siendo el eje recaudador: aporta el 80% del total proyectado

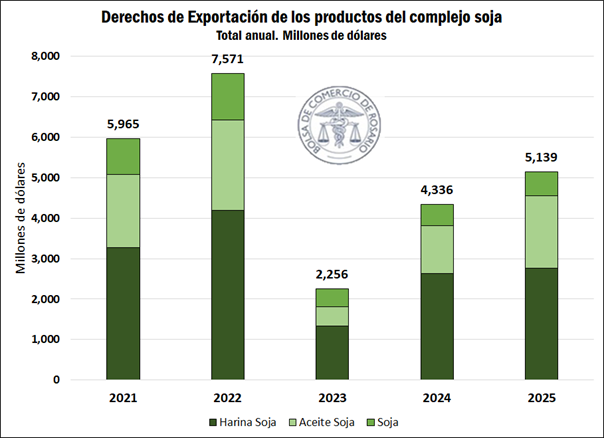

De los US$ 6.500 millones estimados para todo el año, cerca de US$ 5.140 millones provendrán del complejo soja, que sigue siendo el corazón fiscal del agro argentino. La alta carga tributaria que recae sobre la soja y sus derivados explica por qué esta cadena es responsable de cuatro de cada cinco dólares recaudados por el Estado a través de DEX.

El desglose muestra que los subproductos de soja (harina y pellets) lideran el ranking con US$ 2.760 millones. Le sigue el aceite de soja, con US$ 1.700 millones, que experimentó una suba significativa respecto a 2024 debido al mayor volumen exportado en los primeros meses del año. Finalmente, el poroto de soja aportaría US$ 600 millones, en línea con la recuperación de la producción tras el desastre climático del año anterior.

Este comportamiento contrasta con los ciclos 2021 y 2022, donde los altos precios internacionales eran el principal motor de la recaudación. En 2025, el impulso proviene del aumento físico en los despachos, más que de una mejora en los valores FOB.

La ausencia de ventas anticipadas modificó el patrón de liquidación

Un aspecto técnico que incide de forma directa en los ingresos por derechos de exportación es el cambio en el patrón de anotación de las DJVE. Durante años anteriores, una parte sustancial de los productos exportados en un año tributaba en el ejercicio previo, al haber sido vendidos anticipadamente. Esto ocurrió en 2023 con mercadería de la campaña 2023/24, lo que deprimió los ingresos fiscales en 2024.

Sin embargo, en 2024 no se verificó ese anticipo de ventas, y la tendencia se mantiene en 2025. Así, la mercadería exportada este año corresponde en su totalidad a ventas registradas en el mismo período, lo que transparenta el aporte fiscal de cada campaña sin solapamientos ni adelantos tributarios.

Para ajustar las proyecciones al nuevo patrón, los analistas optaron por no utilizar el promedio histórico de las últimas cinco campañas, sino replicar la distribución mensual de ventas observada en 2024, para estimar las declaraciones futuras. Este enfoque busca reflejar con mayor precisión la nueva dinámica comercial.

Comparando el total anual proyectado para 2025 con años anteriores, se aprecia que este monto representa un aumento de algo más de US$ 1.000 millones con relación al año previo, pero queda lejos de los montos que llegaron a alcanzarse en 2021 y 2022, años en los que los precios internacionales se ubicaban en niveles considerablemente superiores a los actuales.

Con relación al último año 2024, uno de los aspectos que destaca es que la estimación de aporte de DEX para este año crece a pesar de que las alícuotas fueron menores para todos los productos durante todo este primer semestre. Esto responde a que la recaudación de 2024 se vio reducida por el mencionado patrón de anote de DJVE: parte de los productos que se exportaron en 2024 había sido vendida al exterior en 2023 y tributado en ese año. Sin embargo, al cambiar ese patrón durante el año, al no venderse al exterior mercadería de la campaña nueva por adelantado, esto no ocurrió con la mercadería de la 2024/25, reduciendo el aporte de DEX. Pero esa mercadería que no se adelantó, si se está vendiendo este año, incrementando la recaudación proyectada para el 2025.

Menor presión tributaria, pero mayor volumen exportado del agro

La paradoja fiscal de 2025 es que, a pesar de una presión impositiva menor, la recaudación crecerá. Las alícuotas reducidas que rigieron durante casi todo el primer semestre no impidieron que el agro se convierta nuevamente en una fuente clave de financiamiento para el Tesoro. Esto refleja la capacidad del sector para reaccionar ante señales de precios y condiciones de mercado más estables.

Además, la recuperación de los niveles productivos tras la sequía del ciclo anterior —especialmente en soja, maíz y trigo— favoreció una mejora en los saldos exportables. El entorno macroeconómico, con menor brecha cambiaria y cierta previsibilidad fiscal, también alentó la decisión de comercializar anticipadamente.

Según especialistas del sector, si el segundo semestre mantiene el ritmo actual y no se reinstauran alícuotas más altas, el cierre de 2025 podría superar incluso las proyecciones actuales, acercándose a los niveles de 2019 y 2020, aunque todavía lejos de los récords de 2021 y 2022, cuando los commodities volaban en los mercados internacionales.

El estado vuelve a mirar al agro como ancla fiscal

Este nuevo escenario refuerza el rol estratégico del agro como ancla fiscal para el gobierno nacional. Mientras otros sectores muestran señales de contracción, la exportación agroindustrial aparece como un pilar que sigue generando divisas y recaudación, incluso con un esquema tributario menos agresivo.

En este sentido, varios economistas advierten que una eventual reversión de las alícuotas a niveles anteriores —como se especula para el segundo semestre o para el Presupuesto 2026— podría cambiar el humor del campo y afectar las decisiones comerciales. Por eso, destacan la importancia de reglas de juego estables y previsibilidad tributaria como condición básica para sostener este nivel de aportes.