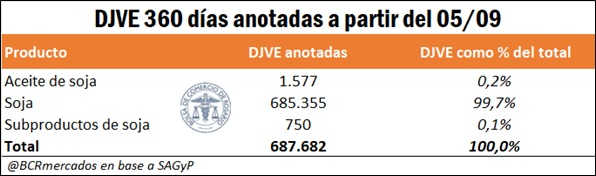

• El 99,7% de las DJVE del complejo soja anotadas a partir del PIE V son exportaciones de grano.

En el marco de una campaña signada por una brutal sequía, uno de los sectores que más absorbió los efectos negativos de la misma es la industria aceitera de soja. Según datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) y estimaciones propias, la menor producción de la oleaginosa llevó a que la cantidad de molienda durante los primeros 5 meses de la campaña alcance 14,0 Mt y se encuentre en niveles mínimos desde el ciclo 2004/05.

En este contexto, el pasado 4 de septiembre el ministro de Economía estableció, mediante el Decreto 443/2023, la quinta instancia del Programa de Incremento Exportador (PIE V). A diferencia de las ediciones anteriores en las cuales el exportador podía liquidar la divisa a un tipo de cambio diferencial, en la instancia actual el mismo puede disponer libremente del 25% de los dólares que genere en la exportación de productos del complejo soja, liquidando el restante 75% al tipo de cambio oficial. Sin dudas, la instauración de esta nueva etapa del programa generó mayor dinamismo en las primeras jornadas para la comercialización de la oleaginosa, evidenciado en las operaciones registradas a través de SIO Granos, donde se observa que desde el comienzo del PIE V se realizaron operaciones por más de 3,1 Mt de soja.

No obstante, resulta interesante observar las Declaraciones Juradas de Ventas al Exterior (DJVE) del complejo soja anotadas desde el inicio del PIE V, tomando como tales las que se presentaron desde el 5 de septiembre para embarque en los próximos 360 días, se observa que el 99,7% de las mismas corresponden a exportaciones de poroto de soja, en tanto apenas el 0,3% restante abarcan a aceite y subproductos de soja.

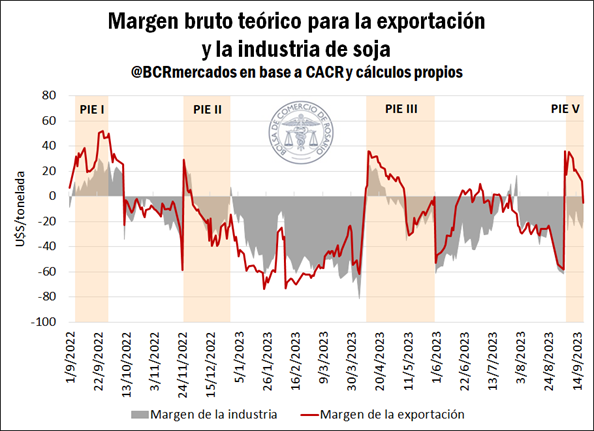

De este modo, a pesar de que el Decreto que reestablece la nueva edición del Programa de Incremento Exportador menciona en sus considerandos el objetivo de generar un mayor dinamismo en la actividad de la industria de crushing argentina, en la práctica la relación de precios favoreció relativamente más, en su inicio, a la exportación de poroto sin procesar que a la industria, cuyos márgenes brutos continuaron hundidos en terreno negativo, tal como puede observarse en el gráfico adjunto.

Este margen negativo causa un desincentivo para la industria de generar valor agregado a partir de la adquisición de grano en el mercado local, lo cual no sólo explica los bajos niveles de molienda de la campaña actual, sino que justifica el volumen récord de importaciones de soja en lo que va del año. A su vez, cabe destacar que el impulso de las exportaciones de poroto sin procesar en detrimento del sector manufacturero podría generar aún más complicaciones a la industria a medida que avancen los meses, cuando la disponibilidad interna de la oleaginosa resulte crítica.

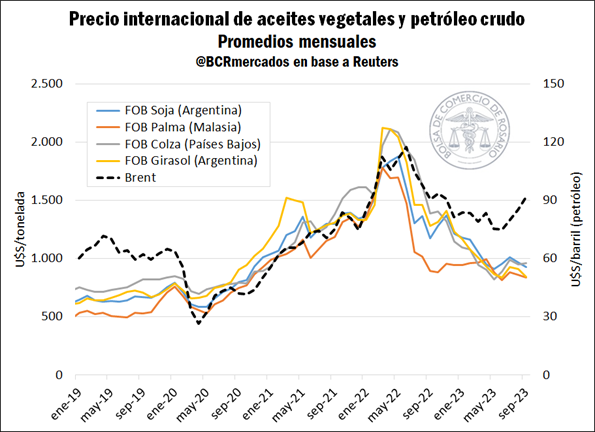

En este marco, un hecho importante a resaltar es que los precios de los aceites vegetales más importantes a nivel internacional han mostrado una tendencia bajista en los últimos meses, en parte como consecuencia de la disminución de las tensiones entre Rusia y Ucrania y la disponibilidad de una producción de la región del Mar Negro mejor a lo que se preveían en sus inicios, a pesar de la continuidad de la guerra. En el siguiente gráfico se observa que los mismos se encuentran en niveles similares que hacia finales de 2020.

Mientras tanto, el precio del petróleo crudo, uno de los principales determinantes del valor de los aceites vegetales producto de su sustituibilidad como fuente de combustible, se ha mostrado en ascenso durante los últimos meses. Además, esta semana el gobierno de Rusia introdujo restricciones temporales a las exportaciones de gasolina y diésel con el fin de estabilizar su mercado interno, dando un impulso adicional a los precios del petróleo. Este hecho podría eventualmente poner un piso en los precios de los aceites vegetales e impulsar el rebote.

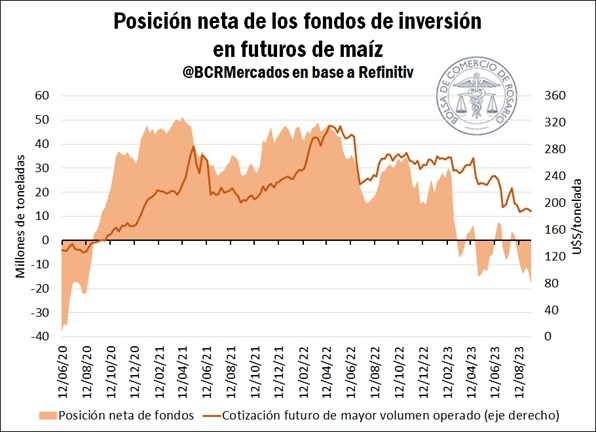

• Los fondos de inversión de maíz de Chicago alcanzaron su mayor posición neta vendida en tres años.

Más allá de que los fondos de inversión de maíz de Chicago ya se mostraban en terreno negativo en el último mes, durante la semana finalizada el 12 de septiembre los mismos alcanzaron una posición neta vendida de 17,1 Mt. Dicho volumen no se mostraba tan bajo, por lo menos, desde agosto de 2020.

La posición neta vendida parecería indicar que los operadores de mercado esperan que continúe la tendencia a la baja en los precios, considerando que los mismos cayeron un 30% en lo que va del año. De hecho, durante la última semana transcurrida, los precios del maíz en Chicago se desplomaron, llegando a tocar mínimos desde 2020. Este brutal descenso se sustenta por la presión de la cosecha en el Medio Oeste estadounidense, que comenzó a principios de mes, en contraposición de una débil demanda de exportaciones como consecuencia de los grandes envíos por parte de Brasil.

Adicionalmente, el Consejo Internacional de Cereales (CIC) elevó esta semana su previsión de cosecha mundial de maíz para el ciclo 2023/24 en 1 Mt, llevándola a 1.222 Mt, principalmente por una mejora en las perspectivas de la producción de Ucrania. No obstante, resulta importante destacar que esta semana la agencia de estadísticas y suministro de alimentos brasilera Conab pronosticó una caída del 9,1% en la cosecha total de maíz del país vecino, alcanzando 119,8 Mt para el ciclo 2023/24, como consecuencia de una caída prevista del 4,8% en el área de cosecha.