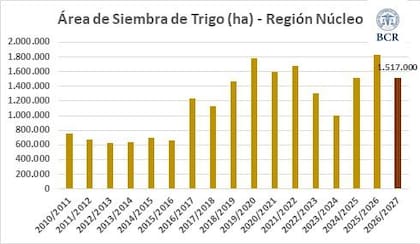

Trigo 2026/27: la región núcleo perdería 300.000 hectáreas por el fuerte aumento de la urea

La Bolsa de Comercio de Rosario (BCR) proyecta que la campaña de trigo 2026/27 en la región núcleo podría reducirse en alrededor de 300.000 hectáreas, ubicando la superficie sembrada en aproximadamente 1,517 millones de hectáreas. El recorte, cercano al 17% interanual, responde principalmente al empeoramiento de la relación entre el precio del cereal y el costo de los insumos, con la urea como factor determinante.

Encuestas recientes a técnicos y productores muestran que, aunque existe intención de mantener la superficie del año pasado, la ecuación económica hace inviable esa decisión en muchos casos. Según la BCR, las cifras disponibles terminan imponiéndose sobre las preferencias productivas.

Evolución de la siembra en la región núcleo

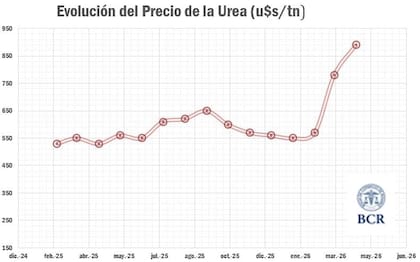

El factor que más presiona la decisión de siembra es el encarecimiento de los fertilizantes. En el último año la relación urea/trigo se deterioró notablemente: pasó de alrededor de 2,6 a 4,1, lo que significa que hoy se requieren muchas más toneladas de trigo para pagar la misma cantidad de urea. La BCR advirtió además que el aumento del precio de la urea en el mercado mayorista argentino fue mucho mayor que el registrado por el trigo.

En términos relativos, mientras que el precio del trigo en cosecha subió entre un 16% y un 20%, el precio de la urea escaló hasta un 77% en el mercado local y más del 50% a nivel internacional. Esa dinámica hizo que, en pocos meses, la cantidad de trigo necesaria para adquirir una tonelada de fertilizante se elevara desde 2,7 toneladas hasta más de 4.

Márgenes proyectados del productor en la región núcleo

El efecto es especialmente severo en situaciones de arrendamiento. El informe sitúa el rinde de indiferencia —el punto en el que deja de ser rentable sembrar— en torno a 46 quintales por hectárea, y señala que en distritos alejados de los puertos ese umbral supera los 50 quintales, niveles que no siempre son factibles por las condiciones productivas.

Con un precio de referencia de US$217 por tonelada y un rendimiento de 40 quintales por hectárea, el margen neto en campo propio se estima en alrededor de US$65 por hectárea. En cambio, en negocio con tierras alquiladas la proyección muestra una pérdida cercana a US$128 por hectárea. La comparación con la campaña anterior revela una reducción del margen de cerca de US$60 por hectárea en campo propio y una caída superior a US$100 por hectárea en planteos arrendados.

La caída de rentabilidad se aceleró en las semanas previas: entre mediados de marzo y comienzos de abril, el margen del productor se contrajo un 43% en campo propio y un 54% en tierras alquiladas, según la BCR, evidencia directa del impacto de la suba de costos sobre la estructura de costos del cultivo.

Ante este escenario, los productores anticipan recortes en la inversión y cambios en el manejo del cultivo. Desde Rojas se describió en términos prácticos que muchos reducirán la fertilización: aplicar menos de 200 kg de urea por hectárea hace difícil sostener rindes superiores a 40 quintales, por lo que existe un dilema entre ahorrar en insumos y perder productividad.

El ajuste de área no será homogéneo: la BCR proyecta descensos cercanos al 30% en partidos como Pergamino y Marcos Juárez, mientras que en otras zonas las reducciones estarían entre el 10% y el 20%; en algunos casos los recortes podrían ser mayores.

Evolución del precio de la urea

El estado hídrico con el que llega la campaña es favorable: reservas de humedad y lluvias por encima de lo habitual en abril ofrecen una buena base agronómica. Sin embargo, ese escenario no compensa por sí solo el empeoramiento de la ecuación económica.

Una estrategia que mantiene atractivo para algunos productores es el esquema trigo seguido por soja de segunda. Según estimaciones de la BCR, con una soja de segunda de 35 quintales el sistema mejora notablemente la rentabilidad: en campo propio el margen podría acercarse a US$466 por hectárea, aunque en terrenos arrendados la viabilidad económica sería limitada.

En síntesis, la campaña 2026/27 en la región núcleo enfrenta una tensión entre condiciones agronómicas favorables y una presión de costos que empuja a reducir superficie, ajustar prácticas y buscar combinaciones de cultivo que recuperen margen. El comportamiento de los precios internacionales y la dinámica de los fertilizantes serán determinantes en las próximas semanas.