Rentabilidad agrícola en retroceso: márgenes, costos e impuestos presionan al campo

Aunque se espera una cosecha elevada —solo maíz y soja podrían superar los 110 millones de toneladas— la rentabilidad del negocio agrícola muestra señales claras de deterioro. Un estudio del Ieral (Fundación Mediterránea) indica que los beneficios actuales están por debajo del promedio de los últimos ocho años, en un contexto donde la carga fiscal y el aumento de insumos acotan la ecuación económica. Entre diciembre de 2025 y marzo de 2026 los ingresos reales en dólares retrocedieron alrededor de 2%, mientras que los costos subieron entre 6% y 8%. En respuesta, Coninagro pidió una reducción de los derechos de exportación del trigo para mitigar el impacto sobre la campaña.

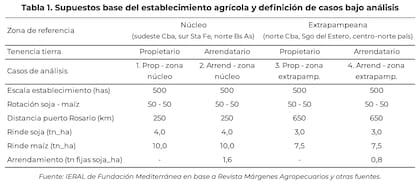

Metodología y alcance del análisis

El informe se basa en un establecimiento tipo de 500 hectáreas con rotación 50% soja y 50% maíz, y compara resultados según la región y la tenencia de la tierra. Con ese patrón, el Ieral cuantifica la pérdida de margen: los beneficios por hectárea se sitúan entre US$140 y US$190 por debajo del promedio del periodo enero 2018–diciembre 2025.

El análisis parte de una finca modelo y compara resultados por zona y tipo de tenencia del suelo.

Principales factores que presionan los márgenes

El informe destaca dos fuerzas que actúan en direcciones opuestas: por un lado, una leve baja en los ingresos, especialmente por el comportamiento del maíz; por otro, un aumento sostenido de los costos. Entre los insumos que más influyen están los fertilizantes —con subas notorias en la urea— y el gasoil, que encarece labores y transporte. Ese combo afecta con mayor intensidad a la oleaginosa y, sobre todo, al maíz, cuya estructura de costos depende en mayor medida de la urea.

Diferencias según zona y tenencia de la tierra

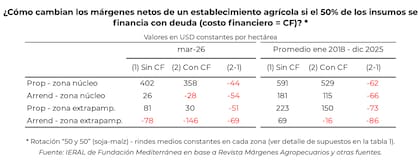

Al desagregar los resultados por tipo de explotación, surgen brechas relevantes. Para marzo de 2026, el Ieral estima que, en campo propio, los márgenes netos alcanzan aproximadamente US$402 por hectárea en la zona núcleo y unos US$81 en regiones extrapampeanas. Cuando la tierra es alquilada, los números se reducen: alrededor de US$26 por hectárea en la zona núcleo y valores negativos, en promedio -US$78/ha, fuera de la región pampeana.

Impacto del financiamiento y de la presión impositiva

El acceso a crédito deteriora aún más la situación: el costo financiero reduce los márgenes entre US$44 y US$69 por hectárea en los escenarios analizados. Bajo ese supuesto, los arrendatarios de la zona núcleo también podrían registrar resultados negativos, mientras que solo los productores propietarios conservarían márgenes positivos en ambas zonas.

La carga tributaria aparece como un factor estructural clave. En promedio, en los últimos 12 meses el Estado retuvo cerca del 55% del excedente económico en la zona núcleo y alrededor del 76% en regiones extrapampeanas. Ese porcentaje incluye derechos de exportación, impuesto a las ganancias, débitos y créditos bancarios y gravámenes provinciales, lo que limita la disponibilidad de recursos para el productor.

El costo financiero resta entre US$44 y US$69 por hectárea y puede llevar a pérdidas a los arrendatarios, incluso en la zona núcleo.

Trayectoria reciente: volatilidad y dependencia externa

Los mayores niveles de rentabilidad se observaron en 2021–2022, cuando los precios internacionales favorecieron los resultados. Desde entonces la situación cambió y, aunque se registró una recuperación hacia fines de 2025, los márgenes volvieron a debilitarse en el primer trimestre de 2026. El sector ha mantenido altos volúmenes de producción, pero ese rendimiento físico no se tradujo en mejores resultados económicos por la confluencia de menores precios relativos, costos crecientes y un marco impositivo elevado.

Propuesta de Coninagro y costo fiscal estimado

Coninagro alertó sobre el efecto de la suba de insumos —principalmente fertilizantes y gasoil— en la próxima campaña de trigo. Según la entidad, producir trigo hoy demanda un sobrecosto promedio cercano a US$110 por hectárea. Para compensar parte de ese incremento, propusieron reducir o eliminar las retenciones (actualmente en 7,5% para trigo), una medida que, según sus cálculos, implicaría un beneficio directo de aproximadamente US$72 por hectárea y cubriría cerca del 65% del aumento de costos provocado por los insumos.

Coninagro propone bajar las retenciones para sostener la siembra y aliviar la presión sobre los productores.

La entidad calcula que eliminar las retenciones para la campaña 2026/27 representaría una menor recaudación estimada en US$232 millones, basada en una proyección de exportaciones de 12,9 millones de toneladas, con impacto fiscal a partir de diciembre de 2026.

Qué está en juego

El informe del Ieral y la propuesta de Coninagro ponen sobre la mesa una cuestión central: cómo equilibrar la necesidad de recaudar con la urgencia de mantener incentivos para la siembra y la inversión. Las opciones van desde ajustes temporales en las retenciones hasta medidas más amplias de alivio fiscal o subsidios dirigidos a insumos clave. Cualquier decisión tendrá efectos distribuidos entre regiones, tipos de productores y la propia recaudación estatal.

En un contexto de alta volatilidad externa y costos internos crecientes, la discusión también plantea preguntas sobre la sostenibilidad de modelos productivos, la competitividad de la cadena agroindustrial y la capacidad del sector para sostener volúmenes sin sacrificar rentabilidad. El debate sobre retenciones y alivios fiscales continuará siendo un tema central en la agenda pública y sectorial de cara a la campaña 2026/27.