1. Las importaciones de soja en septiembre son récord para el mes y el acumulado durante la campaña supera ampliamente el promedio de las anteriores.

Según los datos de importaciones vegetales certificadas publicados por el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA), en el pasado mes de septiembre se registraron importaciones de soja por 703.699 toneladas, lo que implica un récord histórico para el mes. Este registro supera en 8,8% las 646.685 toneladas importadas en igual mes del año pasado, cuando la catástrofe productiva causada por la sequía llevó a las importaciones del ciclo comercial 2022/23 a un máximo histórico de 10,4 millones de toneladas.

Durante los seis meses que transcurrieron de la actual campaña comercial, las importaciones de la oleaginosa acumulan 4,46 Mt. Esto queda por detrás solo de las 7 Mt que se importaron en la primera mitad de la campaña pasada, que fue gravemente afectada por las inclemencias climáticas. Comparando con el promedio de las 5 campañas anteriores, sin contemplar la pasada, el volumen importado está 58,4% por encima, respectivamente.

Profundizando en el análisis y partiendo de los datos de comercialización publicados semanalmente por SAGyP, vemos que se comprometieron 28,9 Mt de toneladas al 25/9, lo que representa un 58% de la producción. Esto marca un atraso en el avance de los negocios de 12 puntos porcentuales (p.p.) con relación al promedio de las últimas 5 campañas, sin considerar la 2022/23 fuertemente afectada por la sequía.

Este avance más lento en la comercialización está explicado principalmente por menores compras del sector industrial que, en promedio y como proporción de la producción, ha adquirido un 24,2% menos de soja en el mercado interno que en el período de referencia.

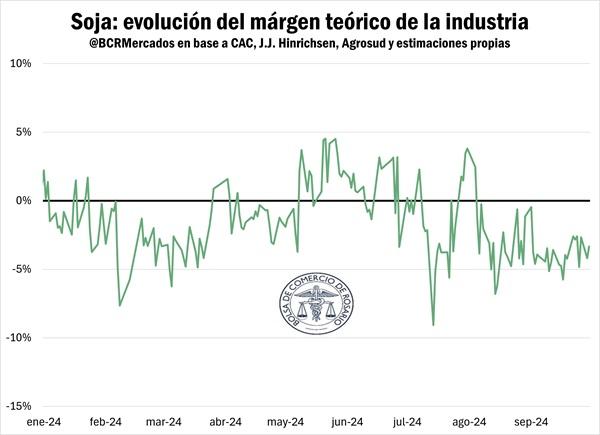

Lo anterior encuentra uno de sus fundamentos en la evolución de los márgenes teóricos de la industria, que se han mantenido en terreno negativo durante la mayor parte de la campaña. A su vez, en el mercado se percibe cierta dificultad para originar mercadería a precio firme, ya que los productores aguardan por mejoras en los precios, que se encuentran en mínimos de 5 años en términos contantes.

2. Con grandes volúmenes operados, la soja y el maíz de nueva cosecha tocan nuevos máximos en el término.

En la última semana se activaron las operaciones por la cosecha nueva de los cultivos de verano en el Matba-Rofex. Por el lado de la soja, a partir de la segunda mitad de septiembre comenzó a verse una mayor actividad por el contrato con vencimiento en mayo que fue acompañada por un alza en las cotizaciones.

En la primera semana de la segunda quincena de septiembre el volumen aperado volvió a superar las 200.000 toneladas, cosa que no sucedía desde la segunda semana de agosto, cuando ese registro se logró por primera vez. La semana pasada, se rompió una nueva barrera al alcanzar las 326.600 toneladas, un 45% más que en la anterior.

En términos diarios, el volumen operado pasó de un promedio de 18.000 toneladas durante la primera mitad del mes pasado, a 45.000 en la tercera semana, para luego ubicarse en más de 65.000 en la semana pasada. Y todo indica que esta semana traerá una nueva marca, ya que desde el lunes se promedia un volumen de más de 100.000 toneladas diarias.

Este salto en la actividad fue acompañado por los precios. El contrato por soja de nueva cosecha se había mantenido rondando los USD 287/t desde finales de agosto y hasta ya entrada la segunda mitad de septiembre. Desde el día 17/9, el valor del contrato con vencimiento en mayo subió más de 5% para alcanzar el pasado miércoles los USD 301,7/t, un máximo desde la primera mitad de junio.

El contrato por soja con vencimiento más cercano también tocó máximos de casi cuatro meses este miércoles. Con un incremento de 5,8% desde la mitad de septiembre, el contrato con vencimiento en noviembre ajustó en USD 326/t.

En cuanto al maíz, el escenario es similar. Considerando los contratos con vencimiento en abril y julio, correspondientes a la cosecha nueva de maíz temprano y tardío respectivamente, el volumen operado superó las 300.000 toneladas en la semana pasada y también viniendo de más de 200.000 en la semana previa.

Por su parte, los precios también se dispararon y alcanzaron niveles máximos desde el inicio de la operatoria de cada contrato. El maíz con vencimiento en abril se mantuvo lateralizando en torno a los USD 178/t durante la gran parte de septiembre hasta iniciar su despegue en la semana pasada, subiendo 6,4% hasta llegar a los USD 188,9/t el miércoles. El contrato de maíz con vencimiento en julio venía oscilando alrededor de los USD 173/t y el impulso de las últimas semanas lo elevó unos 10 dólares para tocar USD 183,4/t.

Este impulso en los precios se explica por los riesgos que la falta de humedad en los suelos genera sobre el avance de la siembra y la situación de los mercados internacionales. Los pronósticos del Servicio Meteorológico Nacional para el último trimestre de este año siguen mostrando lluvias por debajo de lo normal y temperaturas mayores de lo habitual.

Para el maíz, debido al impacto de la chicharrita, se esperaba una mayor proporción de cosecha temprana pero la ventana de siembra se achica y si no llegan lluvias en las próximas semanas, la intención de siembra del cereal podría no cumplirse. En su último informe, la Secretaría de Agricultura, Ganadería y Pesca reportó que al día de ayer se había sembrado 10% del área estimada, lo que refleja un atraso de 1,8 p.p. respecto de la campaña pasada.

3. El USDA sorprendió al mercado con los stocks de maíz y se dispararon los precios en Chicago.

El pasado lunes, el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) publicó su informe trimestral de “Stocks de Granos” que trajo sorpresas por el lado del maíz. El organismo estadounidense informó que los stocks del cereal al 1° de septiembre alcanzaban las 44,7 Mt. Si bien esto implica un incremento interanual del 29% y se coloca como el mayor registro desde 2020, los operadores del mercado esperaban, en promedio, un volumen 2,1 Mt por encima del anunciado. Esto se debe a expectativas de una mayor demanda por parte de la industria y del sector exportador.

La sorpresa generada por este dato tras la publicación del informe desató una ola de cobertura de posiciones vendidas por parte de los fondos de inversión que impulsó los precios llevándolos a máximos desde finales de junio.

Al 24/9, fecha de la última publicación de los datos de la Commodity Futures Trading Commission (CFTC), los fondos especulativos mantenían una posición neta vendida en maíz por más de 130.000 contratos, algo así como 16,6 Mt. Según las estimaciones de Refinitiv, en los tres primeros días de esta semana los fondos habrían comprado cerca de 47.000 contratos (casi 6 Mt) lo que significaría un recorte del 54,7% en la posición neta vendida, que se ubicaría en alrededor de 59.000 contratos (7,5 Mt).

Estos movimientos dieron impulso a los precios, que alcanzaron el miércoles valores máximos desde finales de junio. La posición más cercana del maíz en Chicago subió 4.6% desde el jueves de la semana pasada para llegar a los USD 170,3/t.

Por el lado de la soja, no hubo mayores sobresaltos. El USDA publicó que los stocks de la oleaginosa al 1° de septiembre se ubicaron en 9,3 Mt, lo que marca un aumento del 29% (equivalente a 2,1 Mt) respecto de las existencias de hace un año atrás. Si bien este dato se colocó por debajo del promedio de los valores esperados por el mercado, en unas 300.000 toneladas, los precios no sufrieron mayores variaciones.

Con los ojos de los operadores puestos sobre la situación climática en Brasil, donde se espera que se efectivicen las lluvias que pronostican los modelos meteorológicos para las próximas semanas, los precios no mostraron una tendencia consolidada y se mantuvieron oscilando alrededor de los USD 388/t.