Las especulaciones de una eventual “guerra comercial” entre Estados Unidos y China según resulten los comicios de fin de año en el país del norte, mantiene atento a los operadores de soja en Chicago. Al mismo tiempo, estas especulaciones tienden a ganar fuerzas cuando a esta altura solo se han comprometido 1 Mt toneladas de soja 2024/25 desde Estados Unidos hacia el gigante asiático; siendo que a este momento del año es normal que los compromisos de nueva mercadería entre ambas potencias alcancen 7,6 Mt contemplando el promedio de los últimos cuatro años.

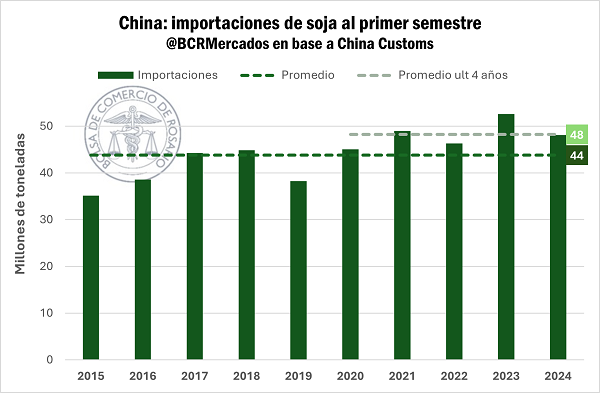

En este contexto, China mantiene el foco de su demanda en Sudamérica, pero ya estamos en momentos donde se tendría que dar la transición de compras desde esta región hacia América del Norte, debido al próximo ingreso de la nueva cosecha. No obstante, se siente la menor demanda de soja de dicho país. En el primer semestre de 2024, las importaciones de soja de China caen 9% con relación al primer semestre del 2023, ascendiendo a 48 Mt, principalmente provenientes desde Brasil y quitándole participación a Estados Unidos.

A esto se agrega que se esperan buenos niveles de oferta en Estados Unidos y en el resto de los principales países productores, lo cual ha redundado en un panorama de sólida tendencia bajista para la oleaginosa en el último tiempo. Sin embargo, no es tan solo el aspecto comercial el cual probablemente esté descontando el mercado, sino también el efecto de la coyuntura económica asiática y la menor intensidad del consumo de carne de cerdo dentro de este país.

China explica la mitad del consumo mundial de carne de cerdo y la harina de soja representa una proporción significativa de la dieta para el ganado. Según el último informe disponible de parte del Departamento de Agricultura de los Estados Unidos (USDA) para el año 2024, se espera una contracción del 3% en el consumo de carne de cerdo local, explicado en parte por la desaceleración económica que el gigante asiático está haciendo frente durante el presente año.

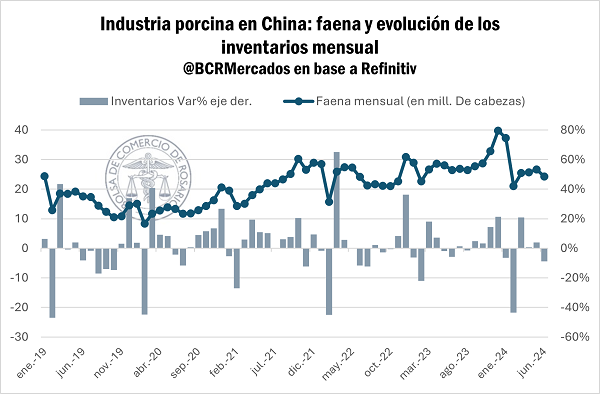

Además, las existencias de vientres han sufrido un recorte importante desde los elevados niveles alcanzados en los años previos. Durante 2023, con más de 717 millones de cabezas, los holgados suministros de carne de cerdo llevaron a mantener precios deprimidos durante todo el ciclo y, según el Ministerio de Agricultura y Asuntos Rurales de China (MARA), los productores porcinos no habrían sufrido pérdidas sostenidas tan importantes desde el año 2014. Esta situación tendió a agravarse con la incidencia de la peste porcina africana, que en conjunción ha llevado a un importante ritmo de liquidación de ganado el año pasado, tendencia que se mantuvo durante el primer semestre de 2024.

Entre enero y junio del presente año, la faena de cerdos ascendió a 160 millones de cabezas, los mismos números que durante el primer semestre del año pasado, siendo así el ritmo de liquidación más importante en por lo menos quince años.

Según la última actualización del USDA, en su informe de economías externas, la cantidad de vientres en 2024 retrocedería un 3% respecto al 2023 con 695 millones de cabezas, siendo el nivel más bajo desde 2021, dejando a fines de año los stocks más ajustados desde 2019 en China.

Menor nivel de vientres porcinos requiere, en suma, un menor nivel de alimento forrajero, debilitando la demanda por harina de soja. De hecho, sobre el mercado de futuros en China – Dalian Commodity Exchange – las cotizaciones por harina de soja han retrocedido 23% desde inicios de año y se encuentran en mínimos desde agosto del 2020.

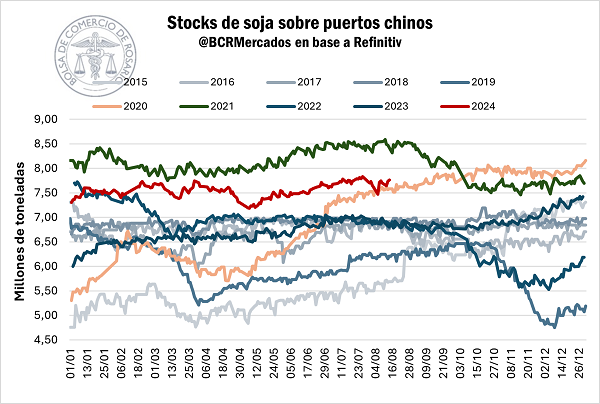

Es que, además de la caída en la demanda, el gigante asiático cuenta con elevados niveles de stocks de porotos de soja en los principales puertos; en total, han mantenido diariamente entre 7 y 7,7 millones de toneladas de soja en lo que va del 2024. Estos guarismos, de no ser por el año 2021, serían los más elevados en por lo menos una década.

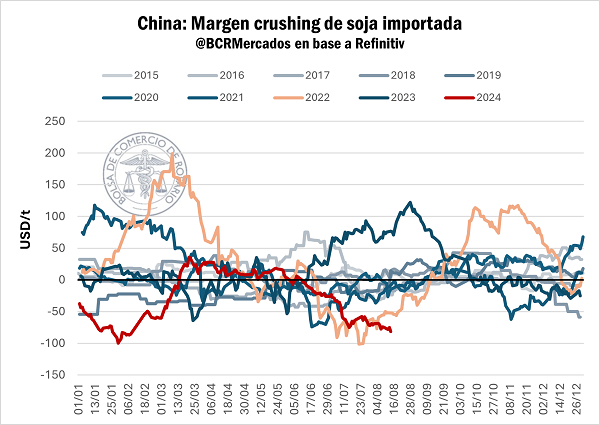

Las caídas en las cotizaciones han cooptado el margen industrial por molienda de soja en las fábricas chinas. Según JC Intelligence a través de Refinitiv, actualmente todas las terminales productivas estarían moliendo a contra margen, quedando así el margen promedio de soja importada tan negativo como durante el año 2022.

De esta manera, resultados operativos negativos y elevados niveles de reservas en conjunción con una demanda interna que tiende a contraerse, se han confabulado para que el programa de importación chino de soja también se resienta.

En este escenario complejo para la demanda de proteína debe desenvolverse la dinámica comercial por soja, teniendo en cuenta que el país asiático es el principal importador del mundo, explicando el 61% de las compras externas de poroto, con 100 Mt importadas anuales en promedio durante las últimas cinco campañas. Todo ello en el marco de una oferta mundial de soja en expansión y una campaña 2024/25 que volvería a marcar un hito en la producción global.

El impacto de la coyuntura china sobre el mercado internacional de soja es más que significativo y, de hecho, fundamenta en gran parte las abruptas correcciones que las cotizaciones de la oleaginosa ha experimentado estos meses.

De cara al inicio de la nueva campaña mundial, con el comienzo de la cosecha en el hemisferio norte a partir de septiembre, las especulaciones en torno a la demanda por poroto tienden a descontar precios cada vez más bajos, convalidando niveles mínimos en más de cuatro años.