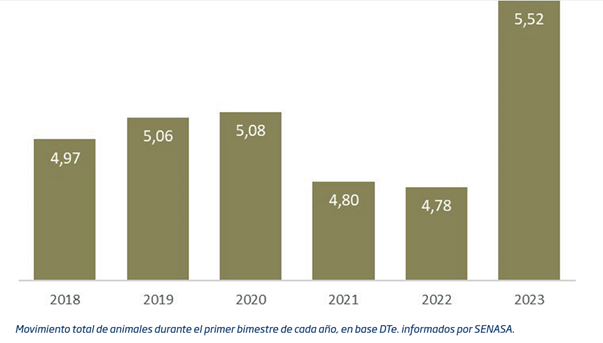

Parte de este mayor movimiento durante los primeros meses del año, responde a un adelantamiento de la zafra. De acuerdo a la misma estadística del SENASA, el traslado de terneros y terneras desde los campos de cría durante el último mes alcanzó las 924.860 cabezas, un 55% más que en enero y 22% más que en febrero del año pasado. En lo que va del año, la llamada zafra de terneros acumula una oferta de 1.521.510 cabezas, 27% más que lo registrado en igual período un año atrás.

Este mismo comportamiento se observa en las vacas; en este caso, con una vasta proporción saliendo directamente con destino a faena. En los dos primeros meses del año debieron ser trasladadas hacia otros establecimientos, para continuar con un proceso de cría o invernada, más de 450.000 vacas, un 12% más que el año pasado. Mientras que, una cantidad semejante –445.000 cabezas- fue remitida directamente a faena, lo que supone un incremento del 25% respecto de los envíos de un año atrás.

La falta de campos para terminar esta categoría de hacienda que sale flaca y en muy mal estado, pero que en otras ocasiones le cabría kilos previo a la venta, hoy llega al mercado abultando los corrales de la conserva.

Consecuencia de esta sobreoferta, la vaca flaca de inferior calidad no para de caer. Los valores de referencia que marcaba el viernes el Mercado Agroganadero de Cañuelas para la vaca conserva, retornaban a pisos de $160 el kilo, registrando caídas nominales del orden del 40% en el último mes.

A inicios de febrero, esa categoría alcanzaba pisos de hasta $280 el kilo marcando avances cercanos al 30% respecto de los valores de finales de diciembre. Desde entonces este tipo de hacienda no ha dejado de retroceder, presionada por la fuerte oferta que sigue saliendo de los campos y por una demanda china que, lejos de reaccionar ante la suspensión de embarques de su principal proveedor, Brasil, mantiene los precios en una expectante calma.

En el caso de los terneros, además del elevado volumen de oferta, la seca también se está viendo reflejada en un indicador muy elocuente, el peso promedio de los animales que llegan a venta.

Datos de Rosgan muestran que, en lo que va del año, la oferta de terneros y terneras aumentó en un 40% respecto de lo ofrecido un año atrás. A su vez, la proporción de terneros/as que ingresan con kilajes inferiores a los 160 kg representa actualmente un 30% del total de los ofrecimientos de esa categoría mientras que, el año pasado, ese renglón apenas integraba el 9% del total ofrecido en esta plaza.

Este no es un dato menor si pensamos en el recorrido que deben hacer estos terneros de kilajes más livianos para alcanzar los pesos de terminación deseables. Claramente, terneros destetados anticipadamente, que han sufrido restricciones nutricionales al pie de la madre, serán mucho menos eficientes en su ritmo de conversión de alimento en carne durante las etapas de recría y engorde. Algo que redundará en mayores costos de producción, pero también, muy probablemente, en menores pesos de faena.

Actualmente, los feedlots se encuentran con una muy alta carga para esta época del año. Datos de SENASA revelan una existencia de bovinos en establecimientos de engorde de 1,64 millones de cabezas, un 12% más que lo registrando un año atrás. En línea con este adelantamiento de zafra que venimos comentando, la categoría que más creció de un año a otro fue precisamente la de terneros/as, aumentando en un 32% sus existencias en corrales. A pesar de la escasez del cereal, la sobreoferta de terneros sumada a la recuperación de los valores del gordo ha llevado a recomponer rápidamente la relación de compra para el engordador.

Lamentablemente, la falta de pasto condiciona significativamente los sistemas de recría que tanta integración habían logrado con los corrales.

Desde lo climático, si bien sigue vislumbrándose una luz al final del invierno, el trayecto es aún largo y penoso. La mayoría de los modelos convergen en pronósticos de una primavera mucho más benigna. Mientras tanto, la falta de lluvias complica la implantación de pasturas al tiempo que restringe las reservas para el inverno. Ante este escenario cuesta ver en el corto plazo una recuperación de valores para la cría. Sin embargo, pasado el invierno, la llegada de las lluvias podría cambiar por completo el escenario ganadero dando paso a un nuevo ciclo de retención y capitalización en hacienda.