1- Entre Brasil e Indonesia, se concentra el 70% de las exportaciones de trigo 2023/24.

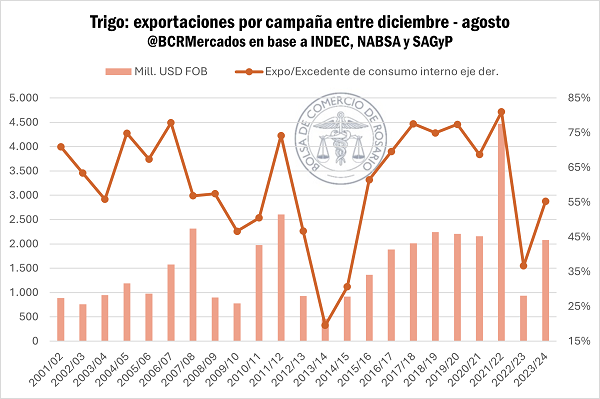

La campaña triguera 2023/24 se perfila con una baja performance exportadora, analizando datos de la última década. Hasta agosto del 2024 inclusive, y a tres meses de culminar oficialmente el ciclo, se embarcaron 6,6 Mt de trigo1, 25% por detrás de la mediana de los últimos diez años y 11% debajo de la mediana de los últimos veinte, es decir, los guarismos de exportación actuales son menores incluso que durante el 2001 a esta altura.

Hablando en términos productivos, esta campaña es la tercera más baja dentro de la última década. Por ello, comparar únicamente valores absolutos no parecería del todo justo. Sin embargo, al relativizar las exportaciones en torno a las toneladas excedentes luego de netear el consumo interno estimado, aun así, esta campaña exhibe un atraso.

En este sentido, se habría exportado el 55% de las 11,9 Mt que quedarían disponibles luego de consumo interno (teniendo en cuenta los stocks iniciales). Comparando con respecto a la mediana de los últimos veinte años se encontraría 10 p.p. por debajo, y 13 p.p. por detrás de la de los últimos diez.

Sin embargo, gracias a las elevadas cotizaciones FOB que aún persistían durante el año 2023 y que relativamente se mantuvieron entre enero y marzo de este año, en término de dólares exportados la recuperación interanual es significativa, más que duplicando los números de la campaña pasada, e incluso tendiendo a igualar los valores exportados a esta altura entre las campañas 2017/18 y 2020/21, aunque con un menor tonelaje embarcado.

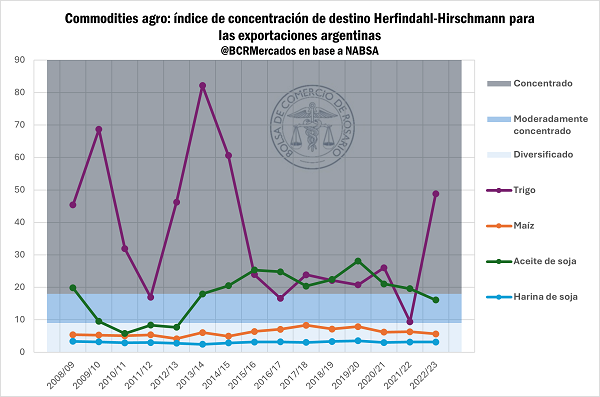

Más allá de esto, al discriminar los datos según el destino final de los embarques por trigo, se desprende otro indicador negativo para esta campaña en curso. El mercado comprador por trigo argentino se ha concentrado significativamente.

Según la agencia marítima NABSA, treinta y cuatro han sido los destinos del cereal argentino hasta ahora, aunque la gran mayoría de ellos represente una participación casi insignificante del total, dejándole a Brasil e Indonesia prácticamente el 70% del trigo local. Comparando con años normales y durante el mismo período, el tonelaje enviado hacia países de África habría caído prácticamente 60% y con los países integrantes de la Alianza del Pacífico un 31%.

Esta tendencia a la concentración en un par de grandes destinos no es algo nuevo por el trigo.

A partir del índice de concentración/diversificación Herfindahl-Hirschmann (IHH), que forma parte del conjunto de indicadores de dinamismo comercial, y pondera la participación de cada mercado comprador con relación al total de mercadería exportada por una región sobre un período determinado de tiempo; se considera que para valores entre 0 y 10 nos encontramos frente a un mercado de destino diversificado, entre 10 y 18 moderadamente concentrado y a partir de 18 concentrado.

Aplicando al caso argentino, en 13 de los últimos 16 años podría considerarse que el mercado comprador por trigo se encontraba concentrado en pocos destinos, mientras que únicamente durante la campaña 2021/22 habría caído en la categoría de “diversificado”. Siendo el trigo el único del grupo de los principales complejos agroexportadores, que muestra vaivenes tan marcados con valores extremos como los observados durante la campaña 2013/14.

El agro, por sus características productivas, inevitablemente está sujeto a un riesgo constante de atravesar condiciones climáticas adversas. Ejemplo de ello lo sucedido la campaña pasada, siendo que el efecto de la última de tres Niñas consecutivas dejó la peor sequía en cien años. Sin embargo, el caso emblemático por trigo no podría adjudicarse únicamente a los vaivenes climáticos.

La dinámica exportadora triguera ha estado sujeta a distintas disposiciones regulatorias, que, entre cupos de exportación y retenciones, han condicionado el flujo comercial.

- A partir del año 2006 se introducen restricciones cuantitativas a las exportaciones de trigo, que estarían conjuntamente administradas por el Ministerio de Economía y la Oficina Nacional de Control Comercial Agropecuario (ONCCA).

- En 2008 se aplican regímenes de licencia de exportación, llamados ROE Verde (Registros de Operaciones de Exportación) que funcionarían como cupos para las ventas externas.

- Durante los años 2007 y 2013 en ocasiones se llegó a prohibir expresamente la exportación de trigo.

- A partir del año 2015 se eliminan los cupos de exportación vigente

- Hacia fines del 2021 se reintroducen las regulaciones, denominados ahora “Volúmenes de equilibrio” que establecen cuotas para la exportación del cereal. Dicha disposición fue derogada durante mayo del vigente año.

Las restricciones comerciales, sumado al impacto de las retenciones, limita la posibilidad de reinversión y tecnificación del agro, al tiempo que introduce un mayor grado de incertidumbre a la operatoria normal de las actividades productivas. Así la competitividad sobre el mercado internacional en parte se ha visto mermada, por la discrecionalidad regulatoria sobre el mercado externo. Situación que deriva directamente sus efectos hacia el mercado local, en lo que hoy se refleja como un claro atraso comercial sobre el mercado físico de granos.

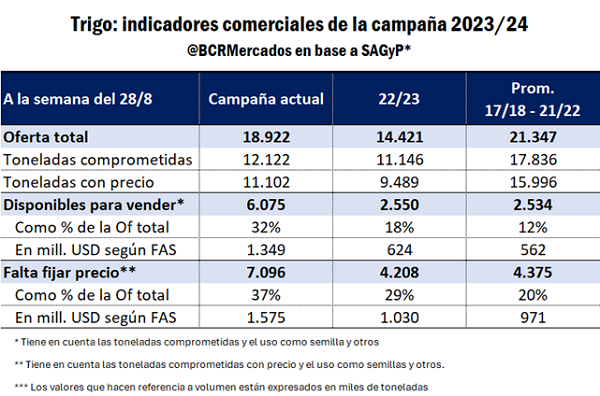

2. A tres meses del inicio de la nueva campaña, aún resta por vender un tercio de la oferta total de trigo.

Aún resta comprometer el 32% de la oferta total por trigo de la campaña 2023/24, lo que marca un retraso en el ritmo de compromisos totales de 9 p.p. a esta altura del año. No conforme con ello, y en un contexto de intenso reajuste en precios, a la semana del 28/8 el 37% de la oferta total se encuentra sin fijar, lo que a cotizaciones actuales del mercado local implican USD 1.575 millones en trigo.

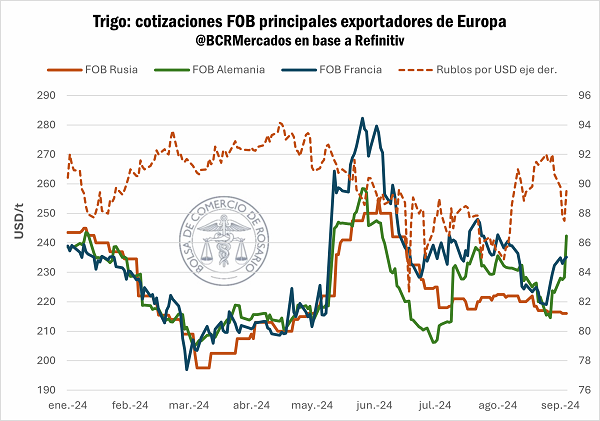

3 – El mercado internacional, en una pulseada entre las preocupaciones en torno a la oferta europea y el trigo ruso barato.

Según los últimos datos relevados por la Comisión Europea y reafirmando las expectativas de una calamitosa campaña triguera sobre el viejo continente, la producción europea de trigo para la 2024/25 se estima en 123 Mt, 5 Mt por debajo de las estimaciones del USDA y la menor en cinco campañas. Francia, uno de los principales países productores vería caer su producción 26% respecto al año pasado, siendo la más baja desde la década del 80’.

Hacia el este de Europa, en Ucrania, el ministerio de agricultura ha acordado establecer un límite a las exportaciones de trigo para este ciclo 2024/25 de 16,2 Mt, cuando el promedio de exportaciones durante las últimas cinco campañas fue de 18,4 Mt para los ucranianos. Más allá de eso, los europeos no esperan una gran cosecha, e incluso las proyecciones del USDA son menores al límite propuesto por el ministerio.

Así, por el peso de los fundamentos dada la restricción de oferta europea, luego de hacer piso a fines de agosto las cotizaciones FOB desde puertos franceses y alemanes han repuntado 7% y 13% respectivamente.

Sin embargo, las cotizaciones por trigo ruso siguen lateralizando y con una leve tendencia a la baja, dada la alta competitividad que le imprime la depreciación del rublo frente al dólar, limitando la suba de precios y separándose en USD 22/t de sus pares continentales.

Mientras tanto, en Chicago, las cotizaciones por trigo llegaron a tocar máximos desde julio pasado.

Según el informe de exportaciones semanales estadounidenses, estas habrían alcanzado las 576.000 toneladas por trigo, 60% más que durante la misma semana el año pasado y por encima de las expectativas de los analistas en la previa. El impulso de un alentador dato de exportaciones, sumado a las expectativas de recortes de tasa por parte de la FED, forman la excusa perfecta para la salida de posiciones cortas de parte de los fondos especulativos, que durante los últimos 15 días redujeron su posición vendida un 23%, comprando 12.283 contratos en Chicago. Así entre operaciones técnicas, el contrato de mayor volumen por trigo ganó 6% en la semana.