1. Con la mirada puesta en la campaña 2024/25.

Con la cosecha de maíz 2023/24 casi finalizada, los datos del informe semanal de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) indican que se dio comienzo a la implantación de los primeros lotes de maíz temprano correspondiente al ciclo 2024/25. Aún sin datos oficiales por parte de la entidad gubernamental, las primeras proyecciones de siembra realizadas por GEA-BCR en su último informe de estimación mensual nacional indican que el área a implantar sería de 7,7 millones de hectáreas, lo que representa una caída del 21% respecto de la campaña previa.

La menor intención de siembra responde principalmente a las pérdidas producidas por el achaparramiento del maíz en la campaña actual, a causa de la enfermedad transmitida por la chicharrita, y el temor a que la situación se repita durante la nueva campaña. A ello se le suma la incertidumbre respecto de las condiciones climáticas, siendo que se prevé nuevamente el comienzo del fenómeno climático “La Niña” para esta primavera, que suele asociarse con lluvias por debajo del promedio en la zona núcleo argentina. Por su parte, dado que la chicharrita afecta principalmente a las siembras tardías, se espera que crezca la proporción de producción que se siembra de manera temprana.

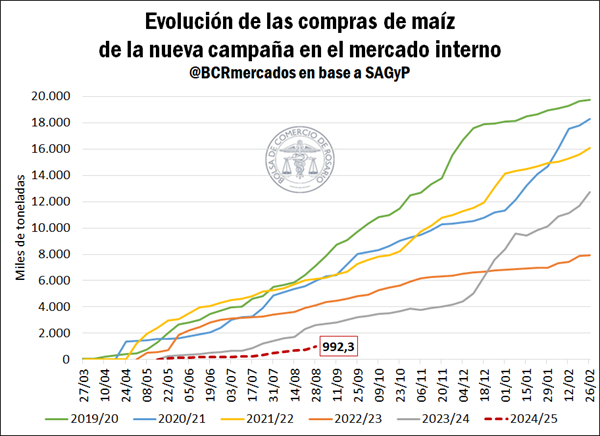

La incertidumbre en torno a la producción de la nueva campaña se plasma en la comercialización adelantada de maíz en el mercado interno. Según lo informado esta semana por SAGyP, las compras de maíz nuevo por parte de la industria y de la exportación al 28 de agosto ascendían a tan sólo 992.300 toneladas, ubicándose 62% por detrás de las compras registradas a la misma altura del año en 2023. De hecho, este volumen representa apenas el 19% de las compras promedio de 5,2 Mt para igual fecha de los últimos cinco años, y es el menor volumen registrado desde 2015.

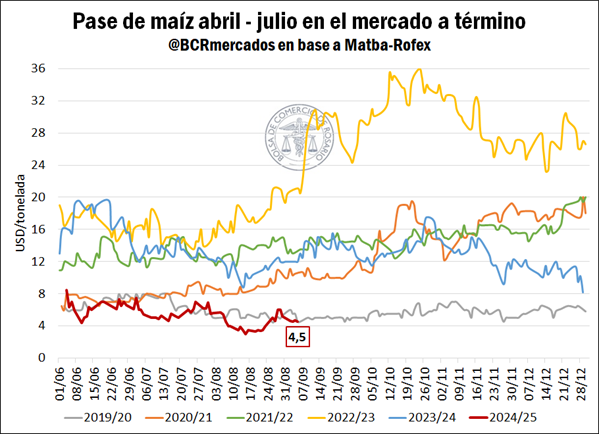

Por otra parte, dado que la chicharrita amenaza la concreción de las siembras tardías y se prevé que crezca el porcentaje de los lotes maiceros correspondientes a siembra tempana, es de esperar que exista una caída relativa del volumen de maíz a cosecharse alrededor de los meses de julio y agosto, en favor del grano a recolectarse en torno al mes de marzo. Como consecuencia, se advierte cierta variación relativa de los precios del cereal de la nueva campaña en el mercado a término local. Teniendo en cuenta las cotizaciones al 5 de septiembre en Matba-Rofex, el pase entre los contratos de maíz abril y julio de 2025 se ubicó en US$ 4,5/t, la menor diferencia en los últimos seis años.

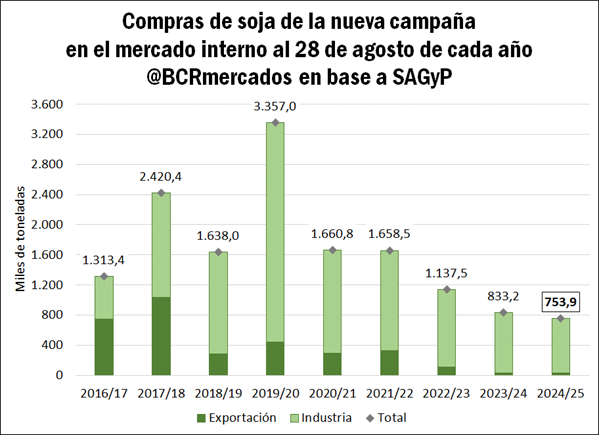

En cuanto al mercado de la soja, si bien la siembra no ha comenzado y aún no se dieron a conocer las intenciones del área a implantar, la comercialización adelantada de la oleaginosa también se muestra rezagada respecto de años anteriores. Según datos de SAGyP, las compras de soja de la nueva campaña por parte de la industria y de la exportación totalizaban 753.900 toneladas al 28 de agosto, marcando un retraso del 56% respecto del promedio de los últimos cinco años. Al igual que para el maíz, este volumen resulta el más bajo desde 2015 para esta altura del año.

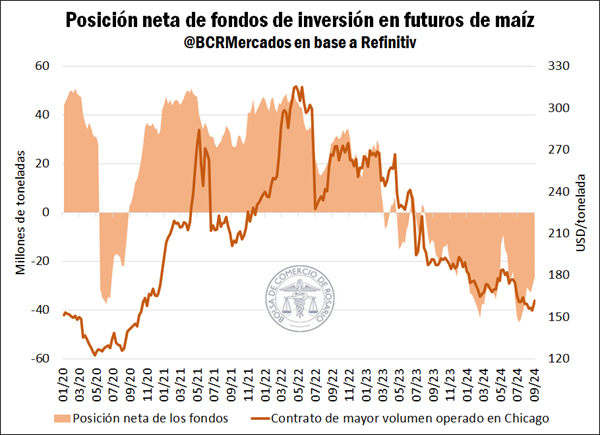

2. Los fondos de inversión se posicionan ante una nueva campaña de soja y maíz estadounidense.

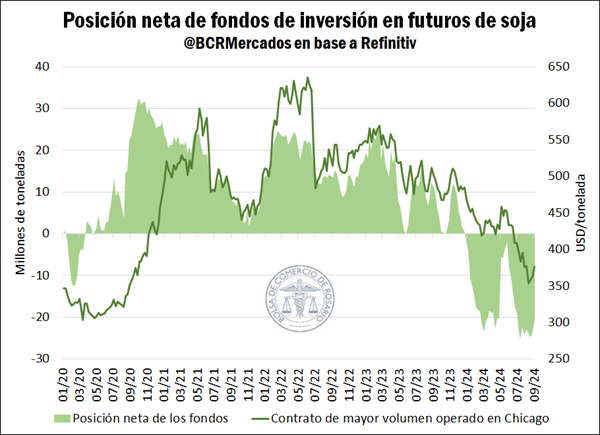

El inicio de septiembre da comienzo a una nueva campaña gruesa en los Estados Unidos, con el arranque conjunto de las cosechas de soja y de maíz. En este marco, si bien los fondos de inversión se mantienen fuertemente sumergidos en terreno negativo, descontando una producción abundante de maíz y una cosecha récord de soja, se observa que en las últimas semanas han comenzado a recortar su posición neta vendida.

Por el lado de la soja, los fondos de inversión alcanzaron a mediados de julio su máxima posición neta vendida en la historia por 25,3 Mt. Desde aquel mínimo hasta la actualidad, dicha posición se recortó en un 19%, siendo que los datos de compras y ventas diarias en Chicago indican que actualmente los fondos mantendrían una posición vendida por 20,6 Mt. De hecho, en los últimos diez días los fondos disminuyeron su posición neta negativa en un 14%.

Entre las causas que vienen impulsando los posicionamientos de los fondos se destaca una expansión del área en condiciones de sequía en el cinturón de cultivos del Medio Oeste estadounidense. Los datos del Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) indican que, al 3 de septiembre, el 19% de la producción de soja y el 13% de la producción de maíz se encontraban desarrollándose en un área afectada por la sequía, en tanto un mes atrás esta proporción era del 5% para ambos cultivos. Como consecuencia, se advirtió un deterioro en la condición de las plantaciones de soja estadounidense, que registraron este martes un retroceso de 2 p.p. en la calificación buena + excelente respecto de la semana anterior, según el informe semanal del USDA.

Sumado a ello, la caída en la cotización de ambos cultivos, que tocaron este mes mínimos nominales en cuatro años, parece haber reactivado las ventas de exportación de Estados Unidos, principalmente la demanda de soja por parte de China. En este sentido, en las últimas dos semanas el USDA informó ventas semanales de exportación por un total de 4,3 Mt de soja de la nueva campaña y 3,3 Mt de maíz, mostrando una importante reactivación respecto a las ventas semanales que se venían registrando.

Este conjunto de factores trajo aparejado un incremento en los precios de los contratos de soja y maíz en el mercado a término de Chicago, que se posicionaron al alza por segunda semana consecutiva. Este jueves, el contrato de mayor volumen operado de la oleaginosa cotizó a un precio de referencia de USD 376,1/t, anotando un crecimiento del 6% en las últimas dos semanas, en tanto el cereal se ubicó en USD 161,7/t, 4% por encima del valor registrado 14 días atrás.