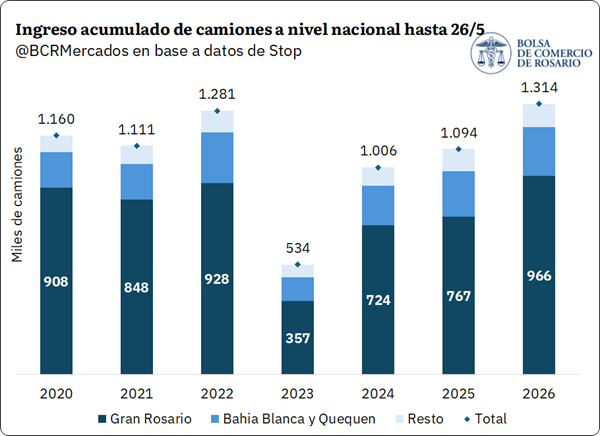

El ingreso de camiones a los puertos está en niveles máximos, con el 73,5% concentrado en el Gran Rosario, principalmente por las descargas de maíz y soja. Las importaciones de fertilizantes en el primer cuatrimestre fueron las más altas desde 2021.

1. Trigo y maíz apuntalan las exportaciones de granos

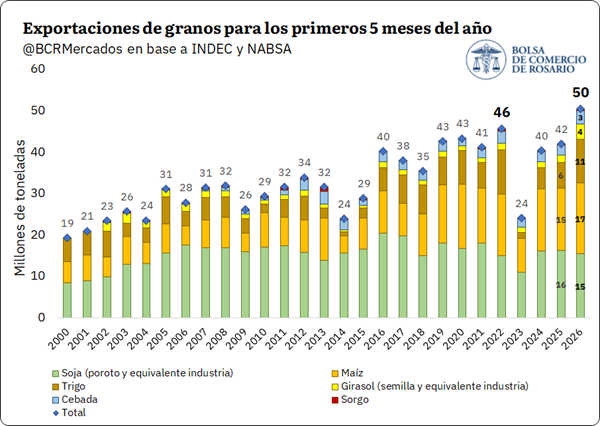

El 2026 es un año clave para el agro argentino: se espera una cosecha total de granos por encima de 165 Mt, suficiente para abastecer el mercado interno y posicionar a Argentina como un origen altamente competitivo para numerosos productos agroindustriales. Esta competitividad se refleja en la demanda externa: entre enero y mayo se embarcaron 50,4 Mt, de las cuales el 68% correspondió a grano y el 32% a subproductos industriales (aceites, pellets y harinas).

Los principales protagonistas son el trigo y el maíz, con 10,6 Mt y 17,1 Mt exportadas respectivamente en los primeros cinco meses del año, incrementos del 67% y 14% respecto a igual período del año pasado. El girasol también destaca, con un equivalente externo de 3,7 Mt entre semillas, aceite y harina. Desde abril se intensificaron las exportaciones de soja: hasta ahora se exportaron 1,9 Mt de grano y se procesaron 13,6 Mt para aceite y harina.

En paralelo al ritmo exportador, el ingreso de camiones a puerto alcanzó 1.313.635 unidades hasta el 26 de mayo de este año. El 73,5% de ese total (unos 965.000 vehículos) corresponde al Gran Rosario, casi 200.000 camiones más que en el mismo período del año anterior.

En términos logísticos, la combinación de una cosecha récord de maíz, planteos tempranos y la llegada de soja desde mediados de abril explica gran parte del movimiento: el 65% de los 965.000 camiones que ingresaron al Gran Rosario en 2026 corresponde a descargas conjuntas de soja y maíz en los últimos dos meses.

2. La fijación de precios en soja aceleró un 70% en mayo

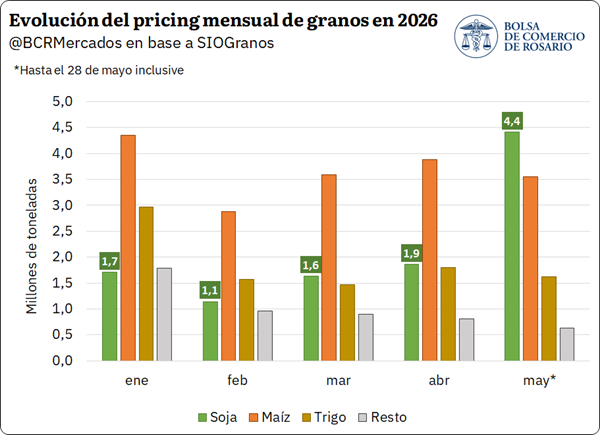

Las subas en los precios de exportación del complejo soja fortalecieron el poder de compra del sector industrial/exportador en plena cosecha y contribuyeron a recuperar el precio en el mercado físico. En el Gran Rosario, las ofertas para entrega inmediata rondan los AR$ 460.000/t por soja, cerca del FAS teórico de AR$ 470.000/t; a comienzos de abril el mercado físico había caído hasta AR$ 430.000/t. El aumento en las ofertas atrajo más ventas internas y elevó la fijación de precios: en mayo el volumen de mercadería precio fijado o a fijar creció 70% respecto al acumulado enero-abril, alcanzando 4,13 Mt, de las cuales el 85% correspondieron a nuevos contratos, 2,3 veces lo registrado el mes anterior.

En Chicago, el precio promedio de la soja en mayo fue de US$ 442/t, el nivel más alto del año y un 15% superior al promedio de 2025, con máximos desde abril de 2024. El alza respondió al impulso a los biocombustibles en Estados Unidos y al conflicto en Medio Oriente, que llevaron al aceite de soja cerca de US$ 1.700/t, un aumento del 53% en lo que va del año. Los fondos especulativos también incrementaron su exposición neta en el complejo soja, hasta una cartera comprada de 481.000 contratos entre futuros y opciones, una variación superior al 1.000% desde el inicio del año.

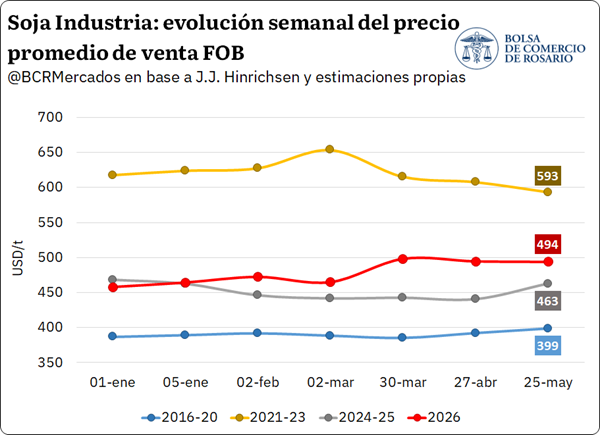

Esta dinámica internacional se trasladó al mercado local mediante la revalorización del precio de exportación industrial: el precio FOB industrial promedio ronda los US$ 494/t, un 8% por encima de los niveles de comienzos de año y los más altos para esta época desde los valores elevados observados entre 2021 y 2023.

Aunque la soja ha cobrado mayor protagonismo en el mercado local, la demanda de maíz por parte de la exportación se mantiene intensa. El line up para maíz es de 1,8 Mt para los próximos quince días y la oferta de compra promedió US$ 181/t para originación inmediata o contractual, con un premio de US$ 5/t respecto a propuestas para descargas tardías.

No obstante, los precios del maíz han estado presionados por la evolución en Chicago: tras alcanzar máximos de un año el 5 de mayo, acumularon pérdidas del 6% por ventas de fondos especulativos. En tres semanas, los fondos redujeron su posición comprada en un 30%, con ventas netas equivalentes a 12 Mt de maíz. El avance de la siembra y el clima favorable en Estados Unidos, junto con la caída de las cotizaciones del petróleo, impulsaron la salida de posiciones largas, presionando a la baja los precios del cereal. En Argentina esto se tradujo en una caída del precio FOB del maíz y en una baja de los precios internos, que promediaron 1% menos esta semana y quedan 4% por debajo de comienzos de mayo.

3. Se desinfla el precio de la urea

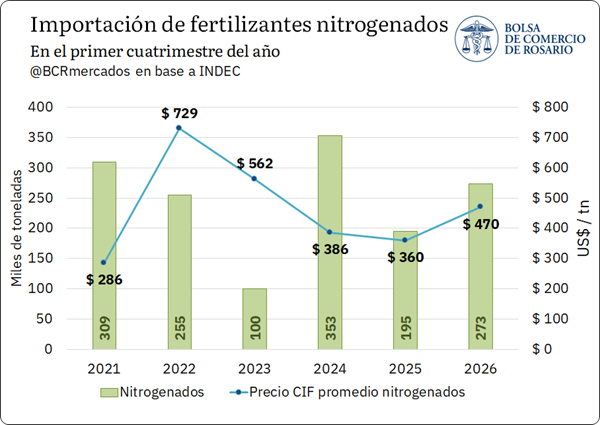

A pesar del impacto global de la guerra en Medio Oriente sobre el mercado de fertilizantes, Argentina mantuvo un ritmo de importación aceptable en el primer cuatrimestre. Las compras externas de fertilizantes nitrogenados, incluyendo la urea, alcanzaron las 273.000 tn, superando lo registrado a igual fecha en 2022, cuando el mercado enfrentaba la crisis de insumos por la guerra entre Rusia y Ucrania.

Curiosamente, ese nivel de importaciones de nitrogenados se explica sobre todo por volúmenes superiores en el segundo bimestre, duplicando lo observado en el primer bimestre. Las importaciones de marzo y abril de 2026 fueron un 63% superiores al promedio del último lustro para ese período, mientras que el primer bimestre muestra una caída del 30% frente a la media quinquenal.

En la coyuntura más reciente, los precios internos de la urea llevan dos semanas de descenso y la importación comenzó a ganar dinamismo, impulsada también por la demanda estacional de fosfatados. Las ofertas locales para urea se ubican actualmente alrededor de US$ 830–840/t. Desde su pico en abril, las referencias de urea importada cayeron entre US$ 150 y 185/t, y la urea producida en fábricas locales disminuyó alrededor de US$ 100/t.

Una noticia favorable para el mercado es que China —uno de los mayores productores mundiales de fertilizantes— reanudó sus exportaciones, lo que debería aliviar los precios internacionales.