Primeras proyecciones para la oferta estadounidense 2021/22 por parte del USDA

Uno de los principales limitantes viene del lado de la producción. El día miércoles se publicó un nuevo informe de Oferta y Demanda Mundial de Productos Agrícolas (WASDE), elaborado por el Departamento de Agricultura de Estados Unidos (USDA), con las primeras previsiones de lo que puede deparar la campaña gruesa americana 2021/22, ya en plena siembra.

En este informe se destaca una expectativa de importantes alzas productivas en los Estados Unidos tanto para el maíz así como para la soja. Las cosechas para la campaña estadounidense 2021/22 se proyectan con alza para estos dos cultivos, subiendo la producción de soja un 6,5% y la de maíz un 5,7%.

A pesar de los bajos stocks que tiene la potencia norteamericana, la mejora en las cosechas de maíz supera con creces este bajo almacenamiento y se espera en esta nueva campaña una oferta mayor a la del año anterior. Con ello, al final del nuevo ciclo, el nivel de inventarios debería subir más de un 20% a 38,3 Mt.

De parte de la soja, se espera una leve baja de la oferta total, pero no se descarta que una mejora en los rindes pueda terminar de torcer la histórica caída de los stocks, que pasaron de 14,3 Mt en la campaña 2019/20 a una proyección de apenas 3,3 Mt cuando termine el actual ciclo 2020/21. Para la 2021/22, el nivel de inventarios al final de la campaña repuntaría levemente a 3,8 Mt.

Incertidumbre en los mercados financieros globales y el rol de la FED

Por otra parte, el índice de precios al consumidor estadounidense mostró subas superiores a las esperadas, con un alza interanual del 4,6% en abril, el nivel más alto en casi 12 años. Esto pone en evidencia algún grado de desencadenamiento de presiones inflacionarias. Un alza de precios en los Estados Unidos debilita la competitividad del dólar y desvaloriza las ganancias reales que puedan gestarse en los mercados norteamericanos, incluyendo las del mercado de Chicago.

Al mismo tiempo, avanza la vacunación en los Estados Unidos a muy buen ritmo. Con 265 millones de dosis aplicadas hasta ahora, cerca del 47% de la población está vacunada con al menos una dosis. No conforme con ello, para el día de la independencia estadounidense, el 4 de julio, se espera tener al 70% de la población adulta vacunada con al menos una dosis, lo que da esperanza a una recuperación económica más veloz.

Si la economía estadounidense retoma un sendero de crecimiento económico sostenido, acompañada de la aceleración del índice de precios, la política monetaria laxa y de tasas bajas de la Reserva Federal se vería limitada. Potenciales alzas en la tasa de interés de la FED llevarían a los fondos de inversión a mayores inversiones en activos soberanos. Si pierde preponderancia la toma de posiciones en los mercados de commodities, los precios se verían potencialmente limitados o a la baja.

No conforme con ello, en vistas de llegar a récords históricos de cotizaciones, podrían limitarse las apuestas alcistas de los fondos de inversión en commodities. Más allá de las potenciales subas en las tasas globales de interés, los inversionistas podrían considerar que los precios de los commodities han tocado su cota máxima y no les otorgarán a futuro el rendimiento que buscan, lo que podría conllevar un cierre generalizado de posiciones que presione a la baja los precios.

China, el motor de la demanda mundial

Pensando dos factores que pueden influir a largo plazo en los precios del maíz y la soja, encontramos en primer lugar a la evolución de la demanda por parte de la República Popular China. Si bien los stocks globales de maíz y soja mostrarían subas en esta nueva campaña, el nivel de stocks de China tanto en maíz así como en soja parece continuar a la baja. En este marco, no hay datos públicos que muestren la evolución de los stocks, pero la tendencia bajista que llegó a publicarse podría seguir impulsando los precios. La otra incógnita queda respecto a la producción al interior de la propia China, lo que limitaría las exportaciones y los precios de verse una mejora en las cosechas.

El mundo después del COVID

Finalmente, mucho se viene discutiendo sobre la resiliencia de las cadenas globales de valor. Con esta nueva etapa de la globalización, los últimos 30 años han profundizado un sostenido proceso de deslocalización de las operaciones de las empresas, formando unas cadenas de valor que se destacan por su eficiencia. No obstante, las cadenas han encontrado a un enemigo de peso con los brotes y rebrotes del coronavirus. En este marco, no tiene que perderse de vista que es posible que la seguridad alimentaria de los países tenga más relevancia en los tiempos venideros, buscando construir cadenas globales de valor más estratégicas y resilientes, poniendo en otro plano a la eficiencia. Potenciales políticas proteccionistas en línea con estos objetivos e impulsos productivos dentro de los propios países pueden limitar el comercio de granos, y consecuentemente sus precios.

En el plano local la trilla muestra demoras pero julio y agosto podrían traer un ingreso récord de maíz a las plantas

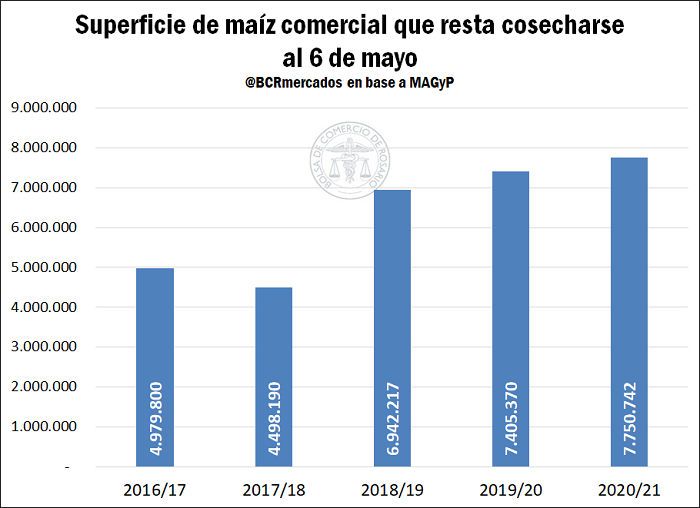

Las sequías de septiembre y octubre del año pasado determinaron que parte de los lotes que pensaban sembrarse con maíz de primera no pudiesen completar la implantación a tiempo, tomando la decisión de optar por variedades de ciclo corto. Acorde con ello, la trilla avanza con retrasos respecto a las últimas campañas. Según información de MAGyP al 13 de mayo, la cosecha ha avanzado sobre el 36% del área objetivo, por detrás tanto del 40% registrado para la misma altura del año pasado como del 41% promedio de las últimas 5 campañas. Este progreso es así la marca más baja desde la campaña 2015/16, cuando para la primera semana de mayo se llevaba cosechado apenas un 25% de la superficie total.

Sin embargo, debe tomarse en consideración que el área a cosechar con destino a grano comercial se encuentra, según la misma fuente oficial, en su nivel más alto de los registros, con 7,75 millones de hectáreas; ello es, 345.000 ha por encima del año anterior. De este modo, el área que resta cosechar para los próximos meses es la más grande en la historia, a lo que se suman muy buenas perspectivas de rindes en zonas claves, como es el caso de la provincia de Córdoba. Así, se avizora un julio/agosto cargado en entregas de grano a puertos, siempre que las condiciones ambientales lo permitan.

Por su parte, la cosecha de soja avanzó al 67% del área en esa misma semana, muy por detrás del 83% del año anterior e incluso por debajo del 70% promedio de los últimos cinco años. Iguala, sin embargo, el porcentaje de avance de la campaña 2017/18.

El nivel de avance de la cosecha no pasa desapercibido en el ingreso de camiones al Gran Rosario. En lo que va de la campaña de maíz, iniciada en marzo, ya ingresaron casi 230.000 camiones con este cultivo, muy por encima del promedio de las últimas 5 campañas, en torno a los 206.000 camiones ingresados. No obstante, el ingreso actual sigue por debajo del inicio de campaña 2019/20, cuando se totalizaban a esta misma altura el año pasado más de 274.000 camiones con maíz.

De parte de la soja, se da una situación similar que con el grano amarillo. Los más de 195.000 camiones con soja que ingresaron desde el 1ro de abril que comenzó formalmente la nueva campaña 2020/21 hasta la fecha superan con creces el promedio histórico de 180.000. No obstante, también está por debajo de la campaña anterior, que totalizaba para este mismo período más de 208.000 camiones.

La demora en la cosecha impacta además en el cronograma de embarques. Para el mes de mayo, la carga programada en buques según NABSA desde terminales del Gran Rosario para todos los productos totaliza 2,1 Mt, algo por debajo de los 2,2 Mt registrados a la misma fecha del año pasado. Se destaca sin embargo el despacho de harina para las próximas semanas, producto para el cual se llevan a la fecha programados despachos por 1,7 Mt para las próximas semanas, por encima de las 1,4 Mt del año anterior. En poroto, en cambio, se anotaron apenas 89.000 toneladas, frente a casi 487.000 en el mismo período el año pasado. Por parte del maíz, también se esperan menos cargas en el mes, con un cronograma que incluye 1,4 Mt del grano amarillo, frente a 1,8 Mt en mayo del 2020.

En la plaza local, los precios caen en la semana pero casi se duplican en el año

Luego de la euforia y el cierre a más de US$ 600/t el miércoles, la soja cotiza en torno a los US$ 590/t, impulsada a la baja por tomas de ganancias. El maíz, luego de llegar a casi US$ 290 el miércoles, cotiza en torno a los US$ 280/t, niveles similares que a principios de este mes de mayo. No obstante los contextos adversos que se mencionaron, es menester destacar que ambos cultivos muestran una suba interanual próxima al 88% para la soja y más del 112% para el maíz.

Un panorama similar puede verse para los precios pizarra de la Cámara Arbitral de Cereales. El maíz también regresa a los niveles de principio de mes, cotizando por encima de los US$ 220 luego de acercarse a los US$ 245 la semana pasada. Por su parte, la soja cotiza en torno a los US$ 345, habiendo superado esta semana los US$ 362 en línea con la euforia de los mercados mundiales. Al igual que en Chicago, se pueden observar importantes alzas interanuales, de más del 59% para la soja y próxima al 85% en el caso del maíz.