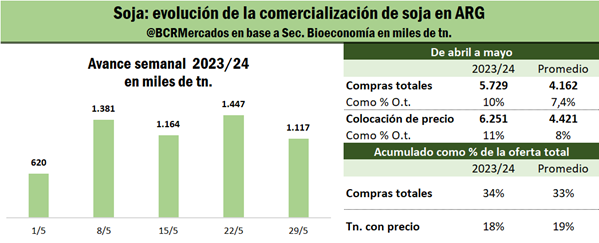

Estacionalmente mayo es un mes bisagra para la comercialización de granos argentinos donde se junta la oferta de maíz temprano con la cosecha fuerte de soja, y durante esta campaña el quinto mes del año resultó particularmente importante para la operatoria de la oleaginosa, con precios internacionales favorables que se mantuvieron, en promedio, entre los más altos del año empujando la dinámica comercial que se mostraba francamente ralentizada.

En este sentido, hasta la última semana de abril solo se había comprometido el 24% de la oferta total de soja 2023/24 en el mercado físico, por detrás del promedio de los últimos seis años. Al mismo tiempo, sacando la campaña pasada, en términos absolutos, el volumen total comprometido era el más escueto desde la 2013/14. Sin embargo, las compras acumuladas durante mayo llegaron a 5,7 Mt por soja, siendo el avance mensual más importante en cinco años y comprometiendo en treinta y un días el 10% de la oferta total. Además, entre contratos con precio hecho y fijaciones se fijaron precios a 6,2 Mt, pasando de mantener solo el 7% de la oferta total con precio durante abril y llegando al 18% de la oferta total a finales de mayo, casi que triplicando el volumen de mercadería cubierta en el físico.

Desagregando por sector, la industria se mantuvo muy activa sobre el mercado comprador, originando 5,7 Mt en el mes y triplicando el volumen de mercadería comprada con precio de abril a mayo, mientras que el sector exportador participó con compras por 2 Mt, duplicando sus tenencias de un mes a otro.

A contramano de lo ocurrido por soja, la comercialización de maíz durante mayo ha transcurrido uno de sus peores años, comprometiendo poco más de 2Mt, solo el 5% de la oferta total, y marcando en el acumulado de la campaña un avance relativo más lento del 8% respecto al promedio.

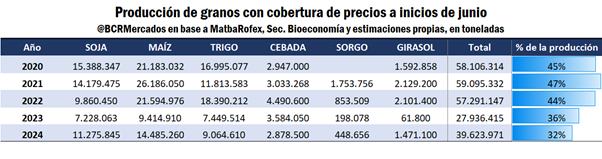

En esta línea, el repunte comercial por la oleaginosa no alcanzó para poner al día la fijación de precios entre el conjunto de los principales cultivos. La foto al comenzar el mes de junio revela un avance más lento que los últimos años en cuanto a toneladas cubiertas con precio en proporción a la producción total de los principales granos.

Entre contratos forward con precio y operaciones en el mercado a término, solo se han cubierto precios para el 32% de la producción, inclusive por detrás del año pasado a esta altura.

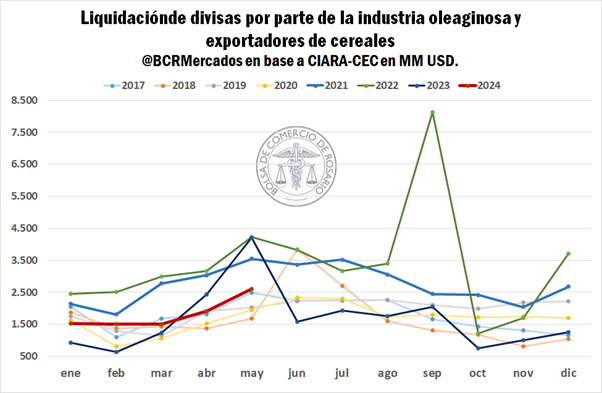

El avance más lento en la comercialización, la caída de los precios internacionales de los principales commodities agrícolas y el blend que implica que un 20% de las exportaciones se liquidan por los mercados bursátiles, explica la menor liquidación de divisas agro en el mercado oficial de cambios. Según el seguimiento de CIARA-CEC los principales exportadores agroindustriales liquidaron USD 9.046 millones en los primeros 5 meses del año, el menor valor desde 2020 para igual período.

El panorama en las cotizaciones de caras al mes de junio para granos gruesos

A la inversa del mes pasado, la primera semana de junio profundiza en la senda negativa para las cotizaciones internacionales de maíz y soja que acumulan pérdidas del 5% durante los últimos quince días en Chicago.

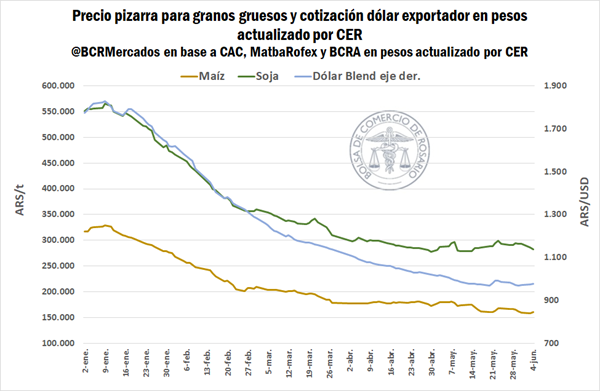

Al tipo de cambio exportador, la pizarra por soja se encuentra en niveles similares a marzo (USD 289/t) y habiendo acumulado pérdidas del 3% en estos quince días, mientras que por el maíz la pizarra se negocia en los USD 163,7/t acumulando pérdidas del 4% y muy lejos de los máximos de mayo. El poder de compra de una tonelada de soja cae hacia niveles similares a los de abril y el del maíz se mantiene en mínimos de todo el año, situación esperable dada la estacionalidad por la presión de cosecha.

Además, más allá del recalentamiento sobre el precio del dólar financiero en la última semana, el tipo de cambio exportador actualizado por CER se ubica en el nivel más bajo del año, lo cual podría limitar la dinámica comercial.

Panorama cotizaciones: Soja

Luego de testear en varias ocasiones el techo de USD458/t en Chicago y alcanzar máximos desde enero, las cotizaciones de soja han retrocedido y por el momento, se estabilizaron en torno a los niveles de precios de fines de marzo.

Mayo conformó una especie de salto discreto en cuanto a las cotizaciones internacionales, las inundaciones sobre el sur de Brasil aportaron el fundamento por el lado de la oferta y los fondos impulsaron las cotizaciones partiendo de carteras históricamente vendidas. En este sentido, los administradores de fondos en Chicago inundaron el mercado con compras brutas equivalentes a 17 Mt durante todo el mes. Al 28 de mayo, la cartera de los fondos en Chicago permanece en negativo, pero es la posición neta vendida más reducida desde el primer día de enero.

Luego del sacudón en precios, el mercado busca ajustar las cotizaciones al nuevo nivel de oferta esperado. EMATER, la agencia de cultivos brasilera presentó sus nuevas estimaciones el martes y las pérdidas debido a la catastrófica inundación sobre Rio Grande do Sul ascenderían a 2,7 Mt de soja, en línea con lo proyectado por las agencias privadas.

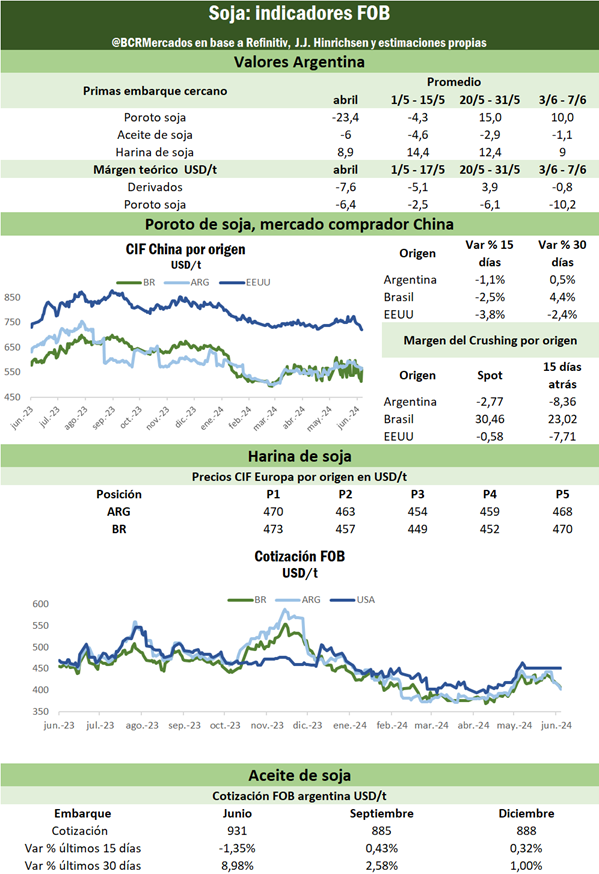

En este contexto, a la primera semana de junio, las primas por soja argentina se han estado fortaleciendo para el poroto y el aceite, mientras que pierden vigor para la harina, aunque se mantengan en positivo. Al tiempo que el margen teórico para la exportación del poroto se profundiza en terreno negativo, mientras que el margen teórico de la industria casi que cierra a la par habiendo pasado una semana en positivo.

El precio CIF del poroto de soja argentino en China rompe el piso de USD 570/t, pero aún mantiene una importante diferencia contra el poroto brasilero promediando +USD 46/t en la semana. Así para la industria oriental, los márgenes de procesamiento con soja brasilera siguen siendo muy positivos, mientras que los de poroto argentino aún dejan márgenes negativos, pero cada vez más cerca de la paridad.

Por el lado de los derivados, el precio de exportación de la harina se ajusta a la baja manteniendo la competitividad junto con la harina brasilera. En el mercado comprador europeo, el CIF cercano se mantiene por debajo de Brasil, aunque en las posiciones diferidas se pierda competitividad. En aceites, las cotizaciones se recienten junto con las fuertes bajas del petróleo, pero aun así han ganado fuerza durante el último mes.

Panorama cotizaciones: Maíz

Durante la primera quincena de mayo el maíz en Chicago llegó a alcanzar máximos desde enero sobrepasando el techo de los USD 180/t, impulsado por los efectos de la chicharrita sobre el maíz tardío argentino y las fuertes intervenciones de los fondos sobre el mercado de futuros. Sin embargo, una vez descontadas las nuevas modificaciones sobre los parámetros de oferta, la cotización por el cereal busca estabilizarse sobre un nuevo nivel de precios. En este sentido, las excelentes condiciones de los cultivos en Estados Unidos afectan las cotizaciones.

Desde el 28 de mayo, la cotización del maíz emprendió caída libre hasta hacer piso en mínimos de abril y, entre operaciones técnicas, ha oscilado dentro del rango de los USD 174-178/t.

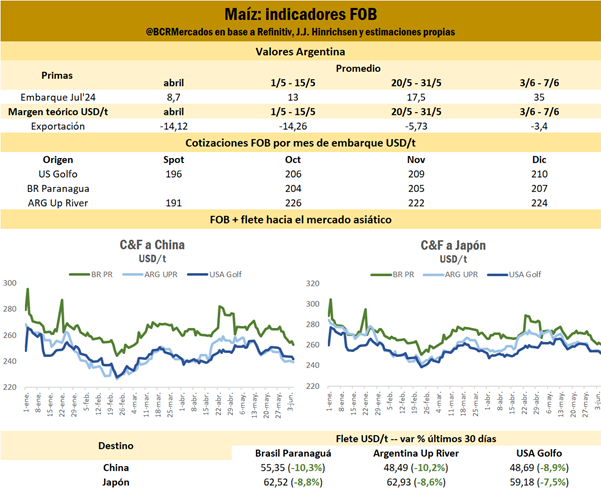

En este contexto, las primas contra Chicago se han estado fortaleciendo para el maíz argentino manteniendo la demanda por el cereal, mientras que el margen teórico para la exportación de grano ha mejorado en las semanas recientes, pero siempre mostrando un resultado negativo. Dada la estacionalidad de oferta a nivel mundial, el maíz argentino sigue siendo el más competitivo en precios, aunque pronto entrará la zafrinha brasilera y desde septiembre la oferta norteamericana.

Mirando hacia el mercado asiático, el maíz estadounidense y argentino son los más competitivos sobre el sudeste. Inclusive, contemplando los fletes hacia China, el maíz local sería el más competitivo en precios; esto teniendo en cuenta la reciente habilitación del maíz argentino para las compras del Gigante Asiático.