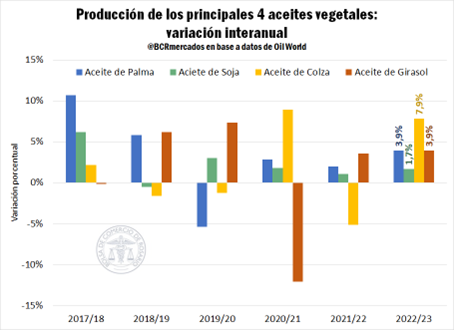

La producción de aceite de palma, que representa más del 40% del total de aceites, anotará su tercera campaña consecutiva creciendo. En 2022/23 se originarán 80,5 Mt de este aceite que en acumula un crecimiento del 9% desde 2019/20.

El aceite de soja incrementará por cuarto ciclo consecutivo su producción, logrando un volumen 7,8% superior al obtenido en 2018/19. El aceite de soja representa casi un tercio de la producción de aceites en el mundo.

Con una participación del 15% en el total de aceites, el óleo de colza se recuperará en el próximo ciclo la importante pérdida productiva que registró en 2021/22 (-5,2%). El repunte en su producción le permitirá incluso mejorar su performance en 2020/21.

En 2022/23, la producción de cada uno de estos tres aceites alcanzará un máximo histórico reafirmando el boom productivo impulsado por excelentes precios internacionales que surgen de una consistente demanda por los aceites vegetales.

Por otra parte, el cuarto aceite en importancia, el de girasol, logrará un segundo ciclo al hilo con producción creciente. Sin embargo, la producción global no logrará equiparar aún el volumen logrado en tres campañas atrás, previo al sensible desplome de 2020/21. Este aceite tiene una participación menor en la producción mundial, rondando el 11%.

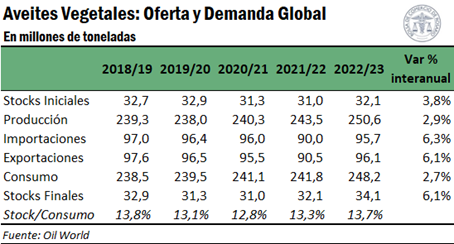

Como es de esperar, la mayor producción en los aceites líderes es determinante para la oferta en el balance de los aceites. Según proyecciones de Oil World, en el ciclo 2022/23 la producción de vegoils crecerá un 3,8%, logrando el incremento interanual más grande de los últimos 5 ciclos.

Se espera que la mayor producción de impulso, además, a un mayor volumen de comercio internacional. Cabe esperar como limitantes al intercambio el bloqueo de puertos exportadores en el Mar Negro y otros cuellos de botella logísticos que puedan desarrollarse.

En 2022/23 se anticipan exportaciones por 96,1 Mt, más de 5 Mt por encima de lo intercambiado en 2021/22, luego de haber sufrido contracciones en los flujos comerciales durante tres campañas seguidas.

Por el lado de la demanda, se anticipa que los efectos del COVID-19 sobre los comportamientos del consumo mundial continúen suavizándose el próximo ciclo, al tiempo que los menores precios estimados para los aceites fortalecerán su demanda en países de menores ingresos.

Por el lado de la demanda, se anticipa que los efectos del COVID-19 sobre los comportamientos del consumo mundial continúen suavizándose el próximo ciclo, al tiempo que los menores precios estimados para los aceites fortalecerán su demanda en países de menores ingresos.

Asimismo, los principales mercados importadores de aceite como India y China liderarán las mayores compras el próximo año comercial. Como consecuencia de ello, la demanda de aceites vegetales se incrementará en 6,4 Mt, el salto más grande en los últimos 4 años.

Oil World apunta que es importante tener presente que el actual ciclo 2021/22 fue el tercero con un consumo per cápita de aceites decreciente, con fuertes recortes en demandantes clave como India, Bangladesh, Nigeria, entre otros. Por otro lado, muchos mercados importadores aprovecharán la holgada oferta para reconstituir sus stocks.

Por último, las existencias finales del próximo año comercial se estiman en 34,1 Mt, alcanzando un récord para los aceites. De confirmarse los patrones de producción, consumo y comercio planteados, el ratio stock/consumo será de 13,7%, uno de los valores más altos observados.

La política arancelaria de Indonesia: el principal driver de precios en los aceites hoy

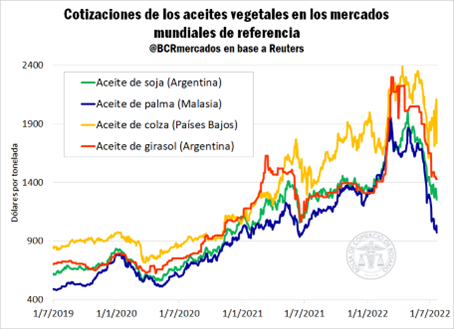

La tendencia alcista en las cotizaciones de los vegoils de los últimos años se coronó con precios máximos históricos de varios aceites en la primera mitad del 2022. Sin embargo, durante las últimas semanas muchos de estos valores se han desplomado.

El valor FOB del aceite de palma en Malasia, que alcanzó un máximo de US$ 1.952,5/t en marzo, hoy cotiza menos de la mitad de este valor, US$ 972,5/t.

El derrumbe en el precio del aceite líder en el segmento oleico se debe principalmente a dos motivos: 1) las expectativas de una amplia oferta y comercio mundial en el ciclo 2022/23 y; 2) la presión que ejercen los altos stocks de aceite de palma en Indonesia.

Las exportaciones de Indonesia empezaron a crecer y sumarán más presión a medida que el gobierno elimine las restricciones a la exportación y continúe reduciendo derechos de exportación.

Esta caída del aceite de palma del orden del 50% desde su máximo en marzo presionó a la baja a las cotizaciones del resto de los aceites. El precio FOB del aceite de soja argentino hoy se ubica un entorno a US$ 1.276/t, US$ 726/t por debajo de su máxima cotización alcanzada a fines de abril (US$ 2.002/t). Así, en menos de dos meses su precio cayó un 36%.

Los aceites de colza y girasol también cedieron a la presión bajista general del mercado y respondieron, además, al buen dinamismo que mostraron las exportaciones de ambos productos en las últimas semanas.

En el caso del aceite de girasol, su precio cae ante datos de crush y exportaciones europeas más altos de lo esperado.

El precio FOB del aceite de girasol argentino, que alcanzó su máximo de US$ 2.300/t en marzo, actualmente cotiza US$ 1.430/t, perdiendo un 38% de valor.

El precio de exportación del aceite de colza en Países Bajos, por su parte, registró una caída del 27% desde su máximo en abril (US$ 2.392,5) cotizando actualmente US$ 1.735,7/t. En este mercado, se suma la presión de la cercanía a la época de cosecha que recompondrá la oferta del cultivo en el hemisferio norte.

Desde inicios de junio los precios FOB de los principales aceites en sus orígenes de referencia perdieron entre un 25% y un 40% de valor.

Estos recortes tuvieron fundamentos propios en cada mercado, pero el driver bajista más profundo fue la desregulación del mercado indonesio del aceite de palma.

Aun así, y más allá de las últimas caídas en las cotizaciones, los cuatro aceites principales cotizan a niveles similares de mediados del 2021. Estos son valores que, aún en términos nominales, son altos históricamente.

En el próximo año comercial medirá su fuerza la abundante oferta de materia prima para crush, con la pujante demanda mundial que ha dejado atrás el aletargamiento de los últimos años de pandemia y crece gracias a la demanda energética y alimenticia.