1- Caen las ventas de soja en el mercado interno.

De acuerdo con el último informe semanal de la Secretaría de Bioeconomía, la cosecha de soja en Argentina se dio casi por finalizada, con una estimación de producción que asciende a 50 Mt según datos de GEA-BCR. Si bien el avance en la recolección de la oleaginosa mostró fuertes retrasos en un principio, la mejora de las condiciones climáticas permitió que la recolección tome ritmo y finalice en línea con fechas anteriores.

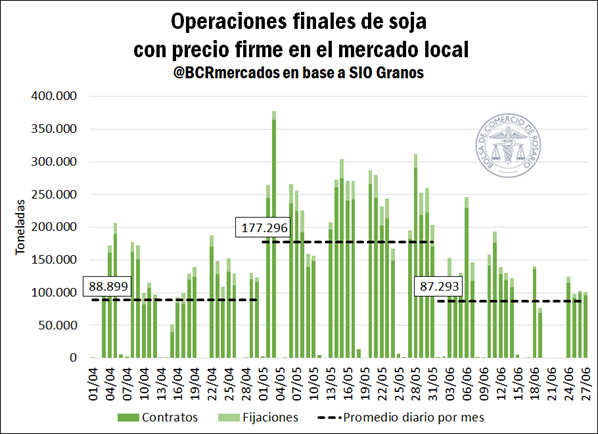

No obstante, el ritmo de negocios por la oleaginosa, que tomó impulso durante mayo de la mano de la cosecha, perdió dinamismo durante el mes en curso. De acuerdo con información extraída de SIO Granos, el promedio de operaciones diarias finales de soja con precio en firme en el mercado local fue de 87.300 toneladas en lo que va de junio, 51% por debajo de la media de 177.300 toneladas registrada durante mayo.

Así, tras el pico estacional de negocios de soja observado durante el mes pasado, se advierte un menor dinamismo comercial en la actualidad en un contexto donde el precio de la soja en Chicago viene retrocediendo ante las buenas expectativas en Estados Unidos. Según comentarios de mercado, se prevé que existan más incentivos a la venta de maíz que de soja en las próximas semanas, a medida que avance la cosecha de los cultivos tardíos del cereal.

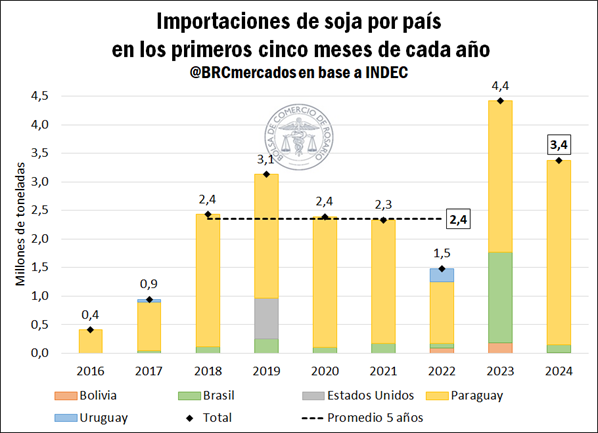

Si bien nos hallamos ante una producción de soja estimada en 50 Mt, sustancialmente más alta que el año pasado y por encima del promedio, las menores ventas en el mercado local encontraron respaldo en la importación de mercadería. De acuerdo con datos del Instituto Nacional de Estadística y Censos (INDEC), durante los primeros cinco meses del año, la industria realizó compras al exterior por 3,4 Mt de la oleaginosa, siendo el segundo mayor volumen importado para este período del año, únicamente por detrás del año 2023.

Al igual que todos los años, Paraguay emerge como el principal proveedor de soja a la Argentina, con una producción récord de 10,5 Mt durante la campaña en curso. Así, entre enero y mayo, las compras de poroto de soja a nuestro país limítrofe ascendieron a 3,2 Mt, casi el 96% del total importado. El restante 4% tuvo como origen a Bolivia y a Brasil.

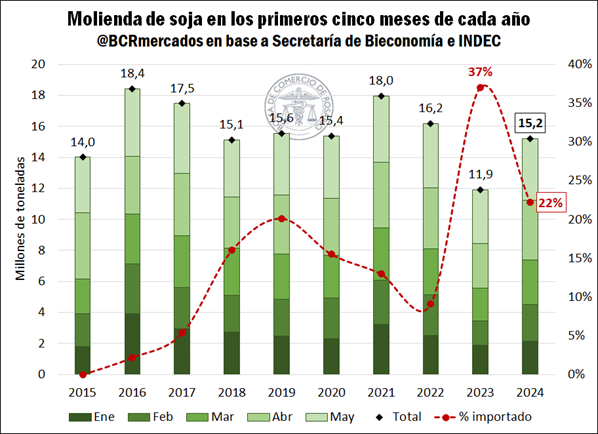

La Secretaría de Bioeconomía informó que la molienda de soja durante mayo totalizó 4 Mt, en línea con lo observado en términos históricos. El crushing acumulado durante los primeros cinco meses del año acumula entonces 15,2 Mt, 27% por encima de lo registrado durante igual período de 2023, pero aún por debajo del promedio 2018-2022. Lo llamativo es que el 22% del volumen de soja procesada se realizó con mercadería importada, cuando en términos históricos dicho porcentaje ascendió al 15% promedio para este período del año.

2- La cosecha de maíz toma ritmo.

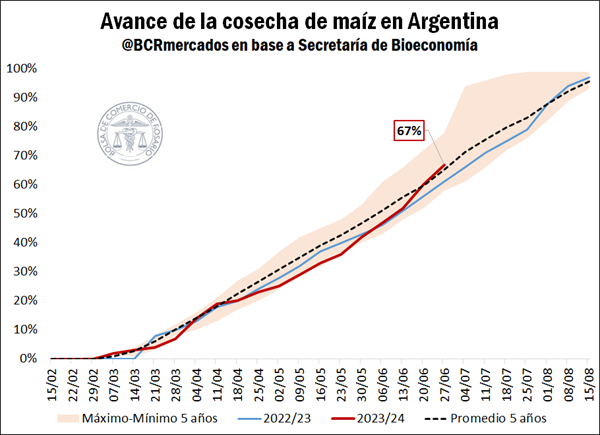

En cuanto al maíz, el avance de la cosecha se dinamiza a medida que comienzan a recolectarse los cultivos de siembra tardía, mientras que el acortamiento del ciclo de los cultivos a causa de las enfermedades transmitidas por la chicharrita también ha acelerado los tiempos. Los datos oficiales indican que al jueves de esta semana ya se había trillado el 67% del área implantada, advirtiéndose un avance semanal de 7 p.p., y ubicándose 2 p.p. por delante del promedio del último quinquenio.

De la mano del avance en la cosecha, el ritmo de negocios por el cereal también advirtió cierta aceleración durante la última semana transcurrida. Según datos de SIO Granos, del lunes al jueves de esta semana el promedio de operaciones diarias finales de maíz con precio en firme fue de 186.000 toneladas, cuando en el resto de los días hábiles del mes las operaciones diarias ascendían, en promedio, a 138.600 toneladas. De esta manera, se prevé que continúe el crecimiento en los negocios a medida que avance la cosecha de maíz tardío en las próximas semanas.

3- Mercado internacional.

Llevando la mirada al plano internacional, la atención se centra actualmente en el desarrollo de los cultivos de soja y maíz en Estados Unidos. Tras una ola de calor que trajo temperaturas extremas sobre gran parte del Medio Oeste estadounidense, este fin de semana se registraron fuertes tormentas e inundaciones, que pusieron en riesgo las plantaciones.

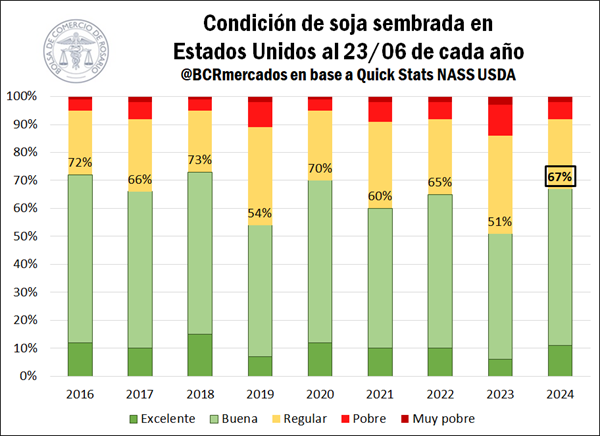

A pesar de ello, la calificación de ambos cultivos, informada semanalmente por el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés), se mantiene en máximos de cuatro años. Este lunes, se conoció que el 67% de la soja implantada se hallaba en condiciones buenas y excelentes, un retroceso de 3 p.p. respecto de la semana anterior como consecuencia de la ola de calor que azotó a la región en los días previos. Aun así, resulta la calificación más alta desde el año 2020, ubicándose 16 p.p. por encima respecto de igual período de 2023.

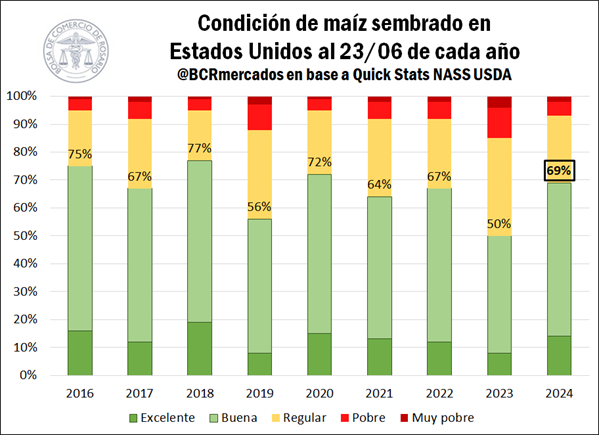

En el caso del maíz sucede algo similar. Esta semana el USDA dio a conocer que el 69% de los cultivos se hallaba en condiciones buenas y excelentes al 23 de junio, con una caída intersemanal de 3 p.p. De todos modos, resulta la mejor calificación desde el año 2020, y advierte un incremento de 19 p.p. respecto de igual semana del año anterior.

Sobre esta mejora en las condiciones de los granos sembrados influye principalmente el porcentaje de producción en área de sequía. Según el monitor de sequía del USDA, al 25 de junio, aproximadamente el 7% de la producción de soja se hallaba en una zona afectada por la sequía, cuando hace un año atrás ese porcentaje ascendía al 63%. En el caso del maíz, el dato más reciente indica que el 6% de la producción del cereal se encuentra en una región afectada por la sequía, mientras que un año atrás ese guarismo ascendía al 70%.

Ante las perspectivas de una gran campaña por delante en uno de los mayores países productores y exportadores de granos gruesos, las cotizaciones en el mercado de Chicago se mostraron a la baja entre semanas. El contrato de mayor volumen operado de soja finalizó este jueves a un precio de referencia de US$ 405,9/t, mostrando una caída intersemanal del 4%. El maíz también retrocedió un 4%, para ubicarse este jueves en US$ 166,3/t.