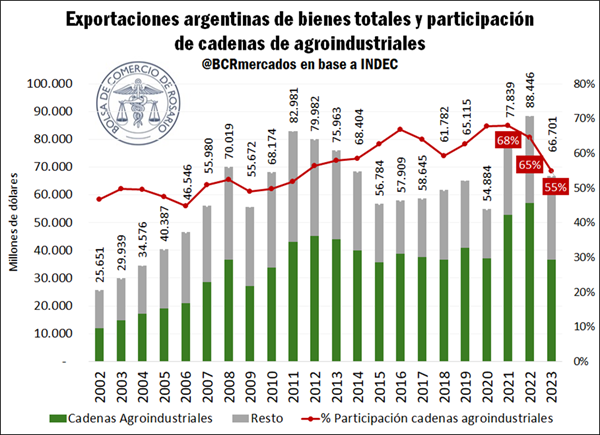

Un 2022 de máximos exportadores tuvo como contracara un 2023 de abrupta caída. Durante el año pasado las exportaciones argentinas totalizaron 66.701 millones de dólares, una baja del 25% con respecto al año anterior.

Pese a la falta de agua y las abruptas caídas productivas e importantes pérdidas que se experimentaron el año pasado, las cadenas agroindustriales representaron más de la mitad de las exportaciones argentinas.

La participación en el total exportado fue la más baja en más de una década. De hecho, desde el 2011 que la participación de la agroindustria en las exportaciones nacionales no se observaba en estos niveles. De acercarse al 70% del total de las exportaciones en 2021, la agroindustria generó el 55% de las exportaciones argentinas en 2023, producto de la feroz sequía.

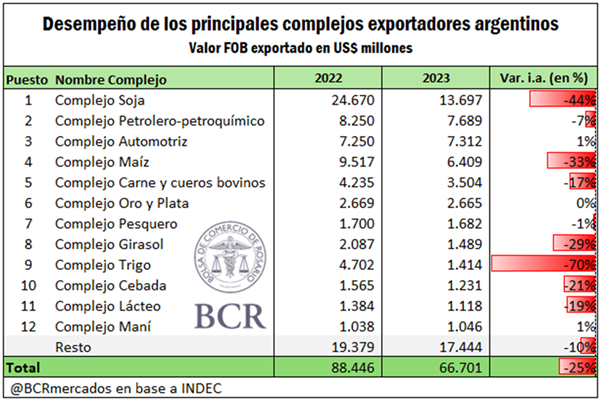

Las cadenas agroindustriales* generaron exportaciones por 36.642 millones de dólares en 2023, una merma del 36% con respecto al año 2022. Sin embargo, de los principales 12 complejos exportadores de Argentina, 9 corresponden a las cadenas agroindustriales. Las mayores caídas nominales y absolutas del año pasado en las exportaciones nacionales se observaron en las tres principales cadenas de granos del país: soja, maíz y trigo.

A pesar de una sustancial baja de las exportaciones del complejo soja, la industria oleaginosa del país volvió a mostrarse como el primer complejo exportador argentino. 2023 concluye como el año con menores exportaciones en valor para la soja desde 2009. Si lo medimos en toneladas exportadas, tenemos que remontarnos más de veinte años para encontrar un volumen exportador tan recortado por una sequía. Esto toma especial preponderancia teniendo en cuenta que hace veinte años se sembraba un 20% menos de soja. Además, en esta campaña se perdió el 23% del área sembrada. Prácticamente 1 de cada 4 hectáreas sembradas con soja no pudieron cosecharse.

En lo que hace a los destinos, la India vuelve a consolidarse como el principal comprador del aceite de soja argentino. Mientras tanto, Vietnam vuelve a ser el primer comprador de harina de soja argentina, mientras China se sostiene como el principal demandante del poroto. Este año, las compras de Malasia destronan a Países Bajos entre los cuatro principales socios del complejo soja. Esto no se da por el crecimiento exportador del país del sudeste asiático, sino por el abrupto recorte exportador del biodiesel hacia la Unión Europea.

Por su parte, el complejo maíz concluye el año con el menor volumen exportado desde 2018. Con una pérdida de superficie del 22% y el peor rendimiento desde 1996, sólo la sostenida superficie sembrada con maíz tardío permitió atajar parte del desastre productivo. Los principales socios del complejo maicero, tan disímiles como los destinos de la harina de soja argentina, son países dónde se sigue consolidando la tendencia al alza del stock ganadero. Esto da buenos augurios desde la demanda camino a la recuperación productiva que se espera en la próxima campaña

Por su parte, el complejo trigo fue el que más cayó el año pasado en exportaciones. El comercio exterior triguero se derrumbó un 70%. De esta manera, exportando el menor volumen de toneladas desde 2014, tocó un mínimo en valor desde 2015.

En lo que hace a las carnes y cueros bovinos, las exportaciones cayeron un 17% en valor con respecto al 2022. La baja de precios fue sustancial, ya que el tonelaje exportado fue un 16% mayor el año pasado. Como se preveía, el 2023 cerró como un año con volumen récord de exportaciones de carnes, aunque acompañado de un fuerte recorte de precios.

Yendo más allá de la agroindustria, los utilitarios y automóviles despuntan en un complejo automotriz que mostró un leve crecimiento en 2023. Sin embargo, la suba de importaciones incrementó el déficit comercial del sector automotriz, que pasó de US$ 2.461 millones en 2022 a US$ 2.936 en 2023.

Por otra parte, el incremento de exportaciones petroleras del 2023 no alcanzó para compensar la baja de precios y el complejo petrolero-petroquímico finalizó el año pasado con bajas en su comercio exterior. No obstante, el recorte de valores internacionales y la fuerza productiva de Vaca Muerta redujeron sustancialmente la necesidad de importaciones. Por ello, la balanza comercial del sector achicó su déficit de casi US$ 7.300 millones en 2022 a US$ 2.135 millones en 2023.

En lo que hace a minería metalífera, el complejo oro y plata habría finalizado el año pasado con niveles de comercio exterior muy similar al de 2022. Sin embargo, el complejo litio concluyó el año nuevamente con un crecimiento exportador de dos dígitos. De casi 30.000 toneladas de carbonato de litio exportadas en 2022, el año pasado nos habríamos acercado a las 40.000 toneladas. A pesar de ello, la caída de los precios internacionales del carbonato compensó parte de la suba en volumen, de modo que los dólares generados por el primer producto exportado por el complejo litio pasaron de US$ 665 millones en 2022 a US$ 805 millones en 2023, un crecimiento del 21%.