1- Logística de transporte de trigo.

Durante la campaña 2022/23, la producción de trigo se desplomó debido a la sequía en nuestro país, dejando como resultado el volumen de exportaciones más bajo en 9 años. Con la cosecha del cereal finalizada, las estimaciones arrojan un crecimiento interanual de la producción de más del 26%, lo que vendría acompañado de una recuperación de las ventas externas, que podrían triplicarse respecto de la campaña previa.

La existencia de mayores suministros y la recuperación del volumen exportado encuentran su correlato en la logística interna del cereal. En este sentido, se estima que ingresaron entre diciembre y enero 42.384 camiones a los puertos del Gran Rosario, un incremento interanual de más de un 150%.

Aun así, el ingreso de camiones se encuentra marcadamente retrasado respecto de los números históricos, situándose 51% por debajo del promedio de los últimos 5 años, y muy por detrás del pico de casi 147.300 camiones registrado durante la campaña 2019/2020. Esto sucede porque, si bien la producción de trigo muestra una recuperación interanual, aún se destaca como la segunda más baja en ocho años.

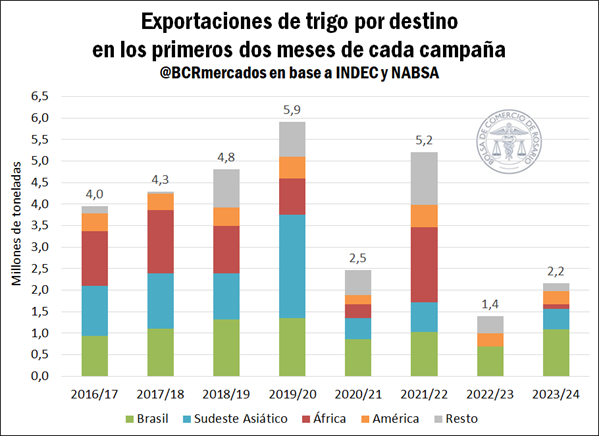

De igual modo, la situación en la logística terrestre se replica en el transporte marítimo del cereal. Los datos oficiales del Instituto Nacional de Estadística y Censos (INDEC) y de la Agencia Marítima NABSA S.A. indican que se embarcaron 2,2 Mt de trigo durante diciembre y enero, lo que implica que los embarques del cereal se incrementaron un 55% respecto de igual período de la campaña anterior. No obstante, se ubican casi en la mitad de las cantidades registradas en el promedio de los últimos 5 años, siendo el segundo menor volumen embarcado desde la campaña 2015/16.

En lo que respecta a los destinos de los envíos de trigo, se destaca un crecimiento en los despachos hacia Brasil. Hasta finales de enero, los embarques hacia nuestro país vecino totalizaron 1,1 Mt, un incremento interanual del 58% respecto de las 695.200 toneladas exportadas durante igual período del ciclo previo y un 4% por encima del promedio de exportaciones de las últimas 5 campañas.

Sobresale un retorno de los envíos con destino al Sudeste Asiático, que durante el mismo período de la campaña previa habían sido nulos. La razón de la falta de envíos durante el ciclo 2022/23 se explica no sólo por la desastrosa cosecha del cereal en nuestro país, sino también por la producción récord que se registró en Australia, considerando que el trigo australiano, al ser del hemisferio sur, es un competidor directo en cuanto al momento de ingreso de la cosecha a los mercados. No obstante, la recomposición de la producción en Argentina y la abrupta caída de la cosecha triguera en el país oceánico a causa de una fuerte sequía implican que en los primeros dos meses de la campaña ya se hayan registrado embarques por 470.200 toneladas hacia esta región de oriente.

Finalmente, retornaron los embarques con destino a África, que despacharon casi 111.000 toneladas de trigo durante diciembre y enero, en tanto los envíos hacia América, sin contar Brasil, ascendieron levemente un 1%, totalizando 308.100 toneladas del cereal.

2- Molienda de trigo y compras de la industria.

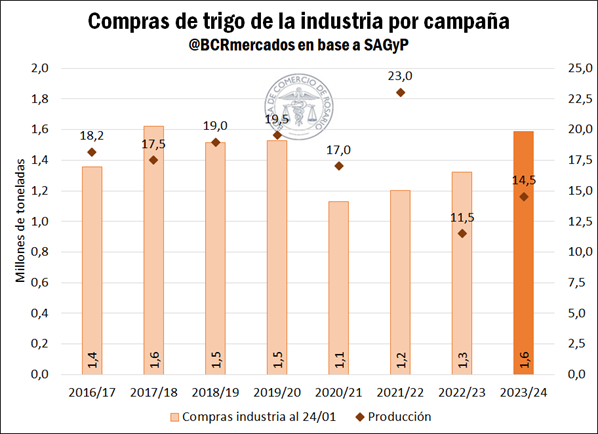

A pesar de la caída en la producción durante la campaña 2022/23, el consumo en el mercado doméstico se logró mantener estable dado que el fuerte ajuste recayó sobre las exportaciones. En este sentido, de acuerdo con datos oficiales de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), la molienda de trigo durante la campaña ya finalizada ascendió a 6,2 Mt, la más alta en 11 años.

En cuanto a la campaña en curso, si bien se estima un leve incremento interanual del consumo doméstico del cereal, se advierte que la molienda en diciembre de 2023 retrocedió levemente respecto del mismo mes de 2022, ubicándose en 437.000 toneladas y destacándose como la menor industrialización para este mes desde la campaña 2020/21.

No obstante, las compras de trigo de la industria se han acelerado durante los dos primeros meses de la campaña, y al 24 de enero se registraron compras totales por 1,6 Mt, 20% por encima de las compras registradas durante igual período de 2023, e incluso por encima del volumen de compras promedio de los últimos 5 años para la misma fecha. En este sentido, a pesar del bajo volumen industrializado durante diciembre, podría esperarse un repunte de la molienda del cereal durante los próximos meses del ciclo comercial.

Asimismo, SAGyP informó esta semana que la existencia física de trigo en plantas de acopio, industria y exportación al 1° de febrero del año en curso totalizó 8,8 Mt, superando en un 38% los stocks registrados para igual fecha del año 2023 y en un 13% el promedio de los últimos cinco años.

Finalmente, en lo que respecta a los precios del cereal en el mercado físico de granos de Rosario, la cotización se mostró levemente a la baja entre semanas, finalizando este jueves a $ 183.000/t. Mientras tanto, en el mercado de Chicago el trigo retrocedió un 2% respecto de la semana previa, cotizando a un precio de referencia de U$S 221,02/t este jueves, presionado por los abundantes suministros rusos y las débiles demandas de exportación estadounidense, que acumulan apenas 10,8 Mt en lo que va de la campaña frente a un promedio de 14,8 Mt en los últimos 10 años.