Mientras el mercado local sigue con un volumen de negocios muy discreto, las previsiones para la nueva campaña se recortan, como bien destacó GEA en su último informe. Las lluvias de inicio de setiembre sobre el centro y este del país no modificaron el escenario, y esto ha llevado a recortar las estimaciones productivas para la campaña 2023/24 en 0,6 Mt, totalizando ahora 15 Mt.

Sin embargo, no debemos dejar de lado que a pesar del recorte la cosecha venidera se muestra con mejores perspectivas que la campaña actual. A la espera de más lluvias, en diciembre podríamos comenzar a cosechar una producción un 30% superior a la campaña 2022/23. Su comercialización no debe dejar de lado que un parte sustancial del trigo vendido al exterior 2022/23 no fue embarcado y deberá ser cubierto con trigo 2023/24.

De la campaña actual, las molinerías y balanceados mantendrían su nivel de compras, a pesar de la terrible temporada en términos productivos; casi 7 Mt serían destinadas a consumo interno. Mientras que las ventas externas sufrirían las consecuencias de la merma productiva, comercializándose únicamente 3,7 Mt, implicaría el nivel de ventas al exterior más bajo desde la 2013/14.

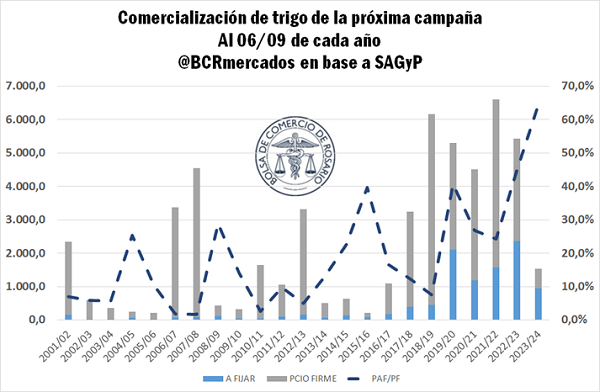

Por el lado de las compras de la campaña nueva, nos encontramos con un escenario atípico a estas alturas del año. Solo el 8% de la campaña nueva fue comprometida y el 64% de las toneladas se han comercializado a fijar, tal como muestra el gráfico. Entre los motivos que explican esta desaceleración se cuenta la expectativa que mejoren las condiciones comerciales a futuro, habida cuenta que el trigo diciembre ha perdido ya un 20% de su valor en lo que va del año, sea por una recomposición de los precios o por cambios en las políticas cambiarias y de comercio exterior de cara a las elecciones de octubre.

Las toneladas comprometidas para la campaña siguiente, a esta altura del año son las más bajas desde la campaña 2016/17. Además, la proporción de ventas para la campaña nueva, que se comprometieron a fijar, nunca han sido tan elevadas, el segundo registro más alto es de justamente la campaña que estamos dejando atrás.

¿Cómo evoluciona la tendencia de precios en Chicago?

La cotización del trigo en Chicago ha mantenido una marcada tendencia negativa estas últimas semanas. A mediados de julio de este año, luego de la no reanudación del acuerdo de granos del Mar Negro entre Rusia y Ucrania, las cotizaciones comenzaron a dispararse. Entre el 13 y 25 de julio aumentaron un 13%.

El mercado comenzó a tensionarse, y cualquier reporte que indique agudizaciones de la disputa impactaba directamente en los precios. Había que sumarle a la incertidumbre geopolítica, las perspectivas de una mala campaña próxima.

Sin embargo, el trigo encontró una vía de escape, saliendo de Ucrania hacia países lindantes. Mientras que Rusia se empeñó en vender “trigo barato” hacia países africanos impusieron la tendencia bajista que ha mantenido Chicago.

Panorama internacional de trigo

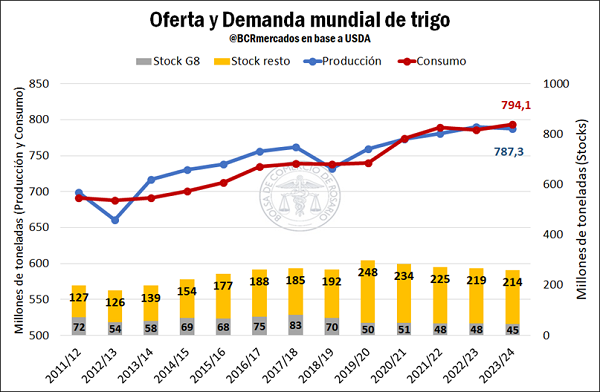

El pasado martes, el departamento de agricultura de Estados Unidos informó las variaciones de producción y stocks finales proyectados para la campaña nueva a nivel mundial y por países.

Se espera una merma en la producción a nivel mundial de trigo, la mitad de los 8 principales países exportadores verían mermada su producción. En especial Australia, que perdería un 35% con respecto a la campaña 2022/23. De concretarse, sería la primera caída interanual a nivel global en la producción de trigo, desde la campaña 2018/2019.

Por el lado de los stocks, también nos encontraríamos en un escenario ajustado, según las estimaciones, el grupo de los 8 mayores exportadores contaría con stocks finales para la campaña 2023/24 de 45 Mt, el nivel más bajo en más de una década.

También se han ajustado las previsiones para el consumo a nivel mundial y superarían la oferta de trigo para el próximo año.

Dado el escenario internacional para la próxima campaña, con los principales exportadores retrayendo su oferta y una demanda creciente, esperaríamos que el mercado siga de cerca el cultivo. De hecho, el mismo martes, Chicago reaccionó a la suba luego del informe, aunque el trigo barato ruso sigue presionando a la baja. Lo cierto es que se espera un panorama ajustado para la campaña entrante, tanto en cuestiones productivas como geopolíticas.

Recapitulando, la nueva campaña de trigo no se encontraría exenta de complicaciones. Será pertinente seguir la evolución de las perspectivas productivas australianas y canadienses, así como el sendero del conflicto del Mar Negro. Mientras el trigo euroasiático se siga vendiendo “barato”, impactará en las cotizaciones de la plaza norteamericana. En este contexto, y frente a ajustados niveles de oferta, el mundo se posiciona para el año que viene con una relación stock/consumo de 32%.